Často slýchávám, že komodity jsou jedním z nejlepších aktiv, na kterých se dá vydělat, a že skvěle fungují jako ochrana proti inflaci. Zejména zlato se těší pověsti „držáku“, co nese. Jak to je ale doopravdy? Opusťme „dojmologii“ a prozkoumejme zase nějaká historická čísla. Co nám říkají?

Zlato v dlouhém období jako ochrana proti inflaci v zásadě funguje. Tím ale dobré zprávy končí. Komoditní cykly jsou dlouhé a platí to i pro drahé kovy. Když se například podíváme na posledních 35 let, tak se zlato dostalo na více než trojnásobek původní hodnoty, což je dolarový výnos necelých 3,5 % p.a. Pokryli jsme inflaci, fajn. Ale jen díky posledním patnácti letům, předtím byl za 20 let výnos zlata nulový! A hluboko pod inflací! A přitom najdeme období, kdy je podobně kolísavé v ceně, jako akcie.

Ještě hůře je na tom ropa. Ač se její ložiska vyčerpávají (ale stále se objevují i nová) a má oproti zlatu zásadní průmyslové využití, výnos za stejné období je ještě slabší – 2,5 % ročně. Pokud by někdo pokrčil rameny a řekl si, že i takový výnos mu stačí, pak je třeba si připomenout jedno úskalí. Tím jsou často vysoké náklady na kontrakty (kontango - pro zjednodušení si lze představit, že platíme za to, že koupenou ropu nám někdo skladuje, takový trochu nájem…). Když je připočteme, stlačí nám výnos ropy k nule. A podobné je to i na některých ostatních surovinách.

Akcie, ale i rizikovější dluhopisy většinou porážejí komodity na hlavu (za oněch 35 let akcie vydělaly dvacetinásobek původní investice, což je cca 9 % ročně) a navíc akciové poklesy nejsou zdaleka tak hluboké a dlouhé, jako ty komoditní. Z bubliny v roce 2008 se většina komodit (až na drahé kovy) ještě nevzpamatovala a komoditní index jako celek stále ztrácí více než 2/3 hodnoty, a to ještě před náklady. Mají tedy komodity v investičním portfoliu smysl?

Ačkoli výnosově zázrakem nejsou, mohou lehce tlumit celkové riziko portfolia, protože jejich ceny na trhu se chovají jinak a reagují na jiné podněty než akcie, dluhopisy nebo reality. A proto ČSOB Komoditní v malé míře přimícháváme do portfolií jak klientů, tak některých smíšených fondů. I když jsme ohledně komodit v poslední době mírně optimističtější, než dříve, netvoří jejich podíl v portfoliích fondů více než 2 %. Ropu a zlato však můžeme mít v portfoliích i jinak! Vzhledem k tomu, že dlouhodobě na trhu s ropou převládají náklady s rolováním kontraktů (i když krátkodobě to teď neplatí), na komodity samotné ve velké míře nesázíme, ale hrajeme tento „příběh“ přes akcie těžařů (např. v ČSOB Bohatství). Stejně tak je možné mít v portfoliu akcie těžařů dalších komodit (např. v ČSOB Bohatství).

Z hlediska ropy očekáváme nárůst těžby z amerických břidlic, které by měly postupně začít vykrývat stoupající poptávku. Výkyvy však může způsobit geopolitická situace, a to na obě strany (uvolnění rizik = pokles vyšponovaných cen ropy, a naopak).

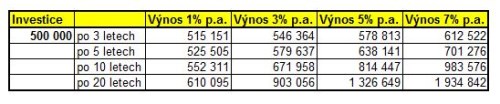

Trocha matematiky

Možná někoho zaujalo, že za 35 let je rozdíl mezi výnosem 3,5 % a 9 % takřka desetinásobný, když na roční bázi není ani trojnásobný. Leckdo by si mohl dokonce myslet, že ho taháme za nos. Vtip je v tom, že výnos je funkcí složeného úročení a je ze své podstaty exponenciální. I částka na spořicím účtu roste exponenciálně, pokud úroky necháme připisovat a nic nevybíráme! I když v případě nízkého výnosu, jaký realizujeme na účtech, je ta exponenciála velmi nenápadná. Podívejme se na tabulku, jak každé jedno procento ročně v čase mohutní!

Proč se vyplatí mít peníze v investici, která něco nese, a ne jen na spořicím účtu? Kouzlo tkví ve složeném úročení. V delším horizontu je jeho síla už pořádně znát:

Autorem textu je Aleš Prandstetter, hlavní investiční stratég ČSOB Asset Management