Liz Ann Sondersová působí v investiční společnosti Schwab jako hlavní strategička a podle jejího názoru jsou největším krátkodobým problémem, kterému čelí akciové trhy, tenze v oblasti mezinárodního obchodu. Její kolega Jeffrey Kleintop dodává, že vedle sporů Spojených států a Číny je dobré sledovat, jak se vyvíjí finanční zdraví čínského spotřebitele. Čína se totiž posunula od ekonomiky stojící na exportech k hospodářství, kde hraje významnou roli domácí spotřebitelská poptávka. Význam této změny je pak podle Kleintopa zřejmý třeba i z toho, že společnost uvažuje o uzavření některých provozoven v USA, ale zároveň jich v Číně hodlá asi 600 otevřít.

„Šéf Fedu Jerome Powell dal jasně najevo, že samotná volatilita akciového trhu monetární politiku centrální banky neovlivní. I tak ale možná budeme muset snížit naše odhady toho, kam až Fed zvedne sazby. Jeho cílem je dosažení rovnovážného stavu, tedy nastavení neutrálního prostředí, které ekonomiku ani nebrzdí ani nestimuluje. Někteří analytici stále čekají, že v roce 2019 dojde ke zvednutí sazeb dvakrát či třikrát. My se však domníváme, že to by bylo příliš agresivní, protože tu je možnost zpomalení ekonomického růstu, utažení finančních podmínek a vyšší volatility na trzích,“ míní Sondersová.

Její kolega dodává, že rostoucí americké sazby mají globální dopad. V dolarech si například půjčují společnosti na rozvíjejících se trzích, a pokud se začnou zvedat americké sazby a následně začne posilovat dolar, dluhová zátěž těchto firem poroste. Takže vývoj na rozvíjejících se trzích může být úzce provázán s tím, co v letošním roce učiní Fed. Mezinárodní trhy by pak měly pozorně sledovat relativní výši výnosů amerických obligací. Posledních 50 let totiž ukazuje, že pokud se výnosy desetiletých dluhopisů dostanou pod výnosy tříletých obligací, pro mezinárodní trhy to často znamená dosažení vrcholu cyklu.

Obavy by mohlo vzbuzovat i rozšiřování rizikových spreadů na trhu amerických korporátních dluhopisů. V tuto chvíli sice není namístě panika, ale míra korporátního zadlužení se nachází relativně k velikosti celé ekonomiky vysoko, důvodem jsou zčásti odkupy a dividendy, které byly financovány novým dluhem. Na druhou stranu ale firmy drží velký objem likvidních aktiv a to by mělo v době ekonomického poklesu tlumit jeho negativní dopady na korporátní rozvahy a finanční zdraví firem.

Sondersová se domnívá, že současný cyklus pravděpodobně skončí relativně mírnou recesí, ne krizí. Ta by ale mohla přijít ve chvíli, kdy by došlo k hlubším problémům na trhu s korporátními obligacemi. „Koneckonců s dluhy nemají dnes problémy jen malé firmy, o kterých dříve nikdo neslyšel. Jsou tu firmy jako , na které také dolehly těžké časy. Nemyslím si, že je čas na úprk, ale není pochyb o tom, že je potřeba vývoj sledovat,“ myslí si Sondersová.

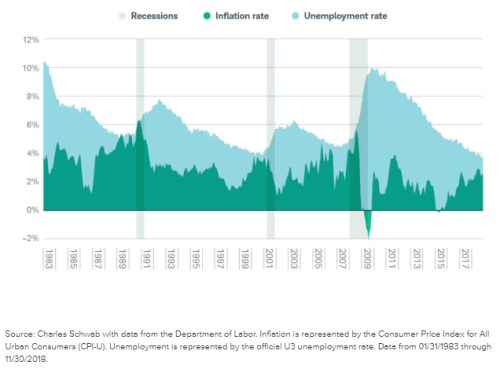

Kleintop poukazuje na to, že v minulosti fungoval jako dobrý předstihový indikátor rozdíl mezi výší nezaměstnanosti a mírou inflace. Pokud se k sobě tato dvě čísla přiblíží, jde o známku dosažení vrcholu cyklu a přehřívání ekonomiky. Platí to jak o USA, tak o Japonsku či Velké Británii. Výjimku představovalo prasknutí internetové bubliny a finanční krize roku 2008, protože tehdy byl ekonomický cyklus přerušen vnějšími faktory. Historický a aktuální vývoj inflace a nezaměstnanosti v USA shrnuje graf:

Zdroj: Schwab