Během posledního roku došlo ke zpomalení tempa globálního růstu i přesto, že v USA probíhala „masivní fiskální stimulace“ a monetární politika ve vyspělých zemích byla stále uvolněná. Podle investiční společnosti Pimco to ukazuje, že „Čína se stala klíčovým tahounem globálního cyklu“. Doposud přitom „nejsou patrné známky, že by docházelo k obratu v cyklu mezinárodního obchodu a v krátkém období bude globální růst stále ztrácet na tempu“. Pimco ale patří mezi ty, kteří se domnívají, že stimulace probíhající v čínské ekonomice a možné rozuzlení obchodních sporů s USA mohou ve druhé polovině roku situaci zlepšit.

Nejdůležitější událostí, ke které došlo po prosinci minulého roku, byl obrat ve smýšlení Fedu. Jeho „obrat směrem k trpělivosti“ byl reakcí na utahující se finanční podmínky, prudké zpomalení globálního růstu a absenci inflačních tlaků, která panuje i přesto, že nezaměstnanost se nachází na padesátiletých minimech. Fed také tvrdí, že současná výše sazeb se může nacházet blízko sazeb neutrálních. Pimco k tomu dodává, že tento pohled je v souladu s jeho odhady neutrálních sazeb pohybujícími se mezi 2 – 3 %.

Pimco ve svých projekcích neočekává, že by docházelo k růstu inflačních tlaků a tudíž existuje „slušná šance“, že ekonomika bude růst v souladu s trendem (poté, co překoná útlum z prvního čtvrtletí). Po zbytek roku nečeká v USA ani zvýšení ani snížení sazeb. Společnost se přitom nekloní k názoru, že by Fed začal systematicky cílit průměrnou inflaci. Tedy že by se snažil vyrovnávat období, kdy se inflace nachází pod cílem ve výši 2 %, obdobím, kdy by inflaci nechal přestřelovat. Nicméně v současném prostředí by Fed podle Pimca určité přestřelení inflace uvítal.

Podle společnosti není pravděpodobné, že naplno vypukne obchodní válka mezi USA a Čínou, nicméně problémy a tenze se budou opakovaně vracet a to bude na trhy přinášet volatilitu. Investoři by tak měli být vůči rizikovým aktivům opatrnější, ale zároveň by měli využívat situací, kdy bude reakce trhů nepřiměřená dané situaci.

Velká překvapení může podle Pimca v budoucnu přinést fiskální politika. Mohou totiž nastat scénáře, kdy se stane mnohem expanzivnější či nastane posun k radikálnímu populismu a budou zavedeny daně a regulace přerozdělující příjmy od kapitálu k práci. Podobné návrhy se objevují v USA i v Evropě, a pokud by se zvyšovala pravděpodobnost jejich implementace, rostla by volatilita na trzích.

Na akciových trzích se podle Pimca dá i nadále čekat poměrně vysoká volatilita. Nepotáhne ji ale již tolik politika centrálních bank, ale vývoj v oblasti ziskovosti korporátního sektoru a výhled globální ekonomiky. Společnost ohledně akciových investic doporučuje „opatrnost, trpělivost, defenzivní růst vysoké kvality a omezení pozic na cyklických titulech“.

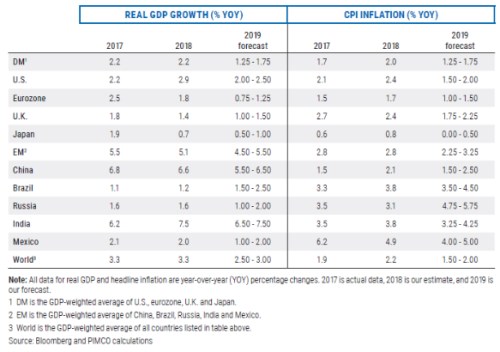

Následující tabulka shrnuje aktuální projekce růstu HDP a vývoje inflace ve vybraných zemích a regionech:

Zdroj: Pimco