Nedávno jsme tu trochu přemítali nad tím, co se stane s elektromobily, až se zima zeptá. Tedy nad tím, jak klesající teploty dopadají na jejich dojezd, popř. celkovou užitnou hodnotu. CNBC nyní upozorňuje na jednu z analýz banky J.P.Morgan, která se také točí kolem aut a kolem zimy, ale v trochu jiném směru.

O co tedy jde? J.P. Morgan zařadil na svůj seznam „Analyst Focus List“ akcie společnosti O’Reilly, koncového prodejce náhradních automobilových dílů. JPM tvrdí, že si povede lépe, než třeba Advance Auto Parts, AutoZone, či Genuine Parts a důvodem je právě zmíněná zima. Banka totiž spočítala, že v oblastech, kde prodává hlavně O’Reilly, byla tužší, než u konkurence (přesněji řečeno, firmě prý nahrává průběh celé sezóny).

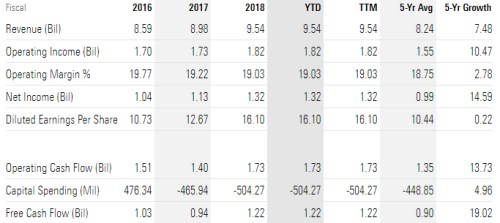

Pokud by čtenář považoval tento argument za nepřesvědčivý, tak poměrně pozitivně se o firmě vyjadřují i na Morningstar. Podle této společnosti by O’Reilly měl být schopen zvyšovat svůj podíl na trhu, těžit z „pozitivní dynamiky celého odvětví“, včetně rostoucího počtu ujetých kilometrů a průměrného věku vozidel na silnicích. Jak ukazuje následující tabulka, za posledních 5 let rostly tržby firmy v průměru o 7,5 %, provozní zisky o 10 %, provozní tok hotovosti o necelých 14 % a volný tok hotovosti dokonce o 20 %:

Zdroj: Morningstar

Jak se uvedená čísla rýmují s kapitalizací? Ta nyní dosahuje asi 30 miliard dolarů. A ospravedlnil by jí například scénář, v němž by volný tok hotovosti za posledních 12 měsíců (1,22 miliard dolarů) rostl dlouhodobě o 3,5 %. Což je minimálně s ohledem na historii docela zajímavé číslo. Stačilo by tedy například, aby firma již vůbec nezvyšovala své cash flow marže a dosahovala cca polovičního růstu tržeb ve srovnání s posledními pěti lety.

Pokud by ale výše uvedené vzbudilo přílišné nadšení, je dobré si uvědomit, že tu hovoříme o cyklickém titulu. A současná fáze cyklu by zrovna téhle skupině akcií nahrávat neměla - shodou okolností jsem tu včera v rámci „obchodu století“ psal o pravděpodobnosti příchodu recese do americké ekonomiky.