Investoři, kteří akcie do portfolia vybírají titul od titulu, v posledních letech jenom přihlíželi, jak jim před očima roste sektor pasivních investičních nástrojů, které následují vývoj podkladového aktiva. Uvést vlastní burzovně obchodovaný fond (ETF) se jim ale nechtělo, protože by tak vyložili karty na stůl a potenciálně umožnili konkurentům, aby jim jejich investiční strategii "ukradli". To by se teď mohlo změnit. Na trh by se po letech čekání mohl konečně dostat nový typ ETF, které by rozdíl od těch současných bylo aktivní - a méně transparentní.

Navrhla ho společnost Precidian Investments. Pojmenovala ho ActiveShares a žádost o jeho uvedení podala před skoro čtyřmi lety. Původní návrh ale musela několikrát předělat. Pro všechny zúčastněné – americkou Komisi pro cenné papíry a burzu (SEC), správce fondů, kteří mají něco méně průhledného prý imanentní zájem, a nakonec i pro samotné tvůrce této novinky – existoval totiž jeden klíčový problém – transparentnost.

Regulátoři návrh nejdříve dvakrát odmítli. Důvodem byly obavy, zda budou ceny fondu následovat ceny holdingu. Tento týden ale SEC konečně oznámila, že novou kategorii plánuje schválit, pokud si její komisaři nevyžádají slyšení.

Navrhovaná ETF nového typu ActiveShares fungují do značné míry stejně jako běžná ETF. Největším rozdílem je asi to, že fondy spadající do této nové kategorie nemusejí svůj holding veřejně rozkrývat každý den, jak to dělají běžná ETF. Povinnost zveřejnit informace o podkladovém holdingu by pro ETF nové kategorie existovala na čtvrtletní bázi s 60denním zpožděním.

Standardní ETF se ve svém fungování opírají o takzvané autorizované prostředníky. Ti pracují se seznamy aktiv, která drží, Tyto seznamy jsou veřejně známé. S tímto holdingem se poté nakládá dále tak, aby ETF kopírovala cenu podkladového aktiva. Nové ETF by dělalo to samé. Byl by tu ale jistý prostředník, profesionální makléř, který by měl u sebe informace o portfoliu a používal tajný účet, kde by docházelo ke vzniku a zániku akcií ETF jménem autorizovaného prostředníka.

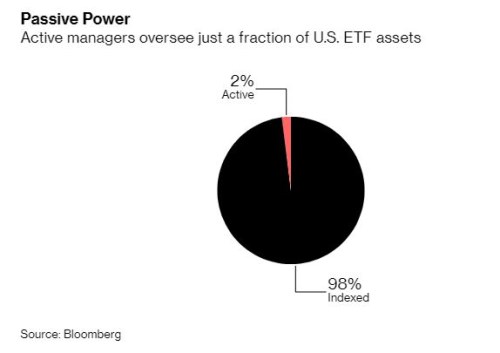

Zájem o ETF nového typu byl zatím podstatně větší mezi správci aktiv než mezi investory, podotkl podle Bloombergu Ben Johnson, který šéfuje výzkumu pasivní strategie v Morningstar. Tito manažeři totiž obvykle aktivně vybírají aktiva a dluhopisy do spravovaného portfolia, místo aby sledovali tržní indexy. Následující graf ukazuje, že aktivní správci fondů dohlížejí jenom na zlomek amerických cenných papírů ETF.

Zdroje: SEC, BBG, Barron´s, Reuters, ETF Trends