podle CNBC považuje akcie společnosti Cola za to nejlepší, co se dá investičně najít v sektoru velkých firem ve zboží běžné spotřeby. Banka tak doporučuje akcie nadvážit a cílovou cenu zvedá z 52 na 55 dolarů. Firma podle analytiků dosáhne v příštích letech lepší než očekávané zisky, pomoci by k tomu měly i rozvíjející se trhy. A titul se prý navíc obchoduje s diskontem k porovnatelným společnostem. Cena akcie se nyní blíží 50 dolarům, takže tu nehovoříme o nějakých mohutných ziscích v případě, že by se skutečně dostala na cíl Morganů. Nicméně za detailnější pohled titul podle mne stojí a provedeme ho v rámci porovnání fundamentu s .

Morningstar poukazuje na to, že v prvním čtvrtletí dosáhla firma meziročního organického růstu ve výši 6 %. Její konkurenční výhoda má podle Morningstar spočívat samozřejmě v samotné značce, ale také v inovacích, například v oblasti balených vod, či sportovních nápojů. Cílovou cenu má firma nastavenou na necelých 48 dolarů za akcii.

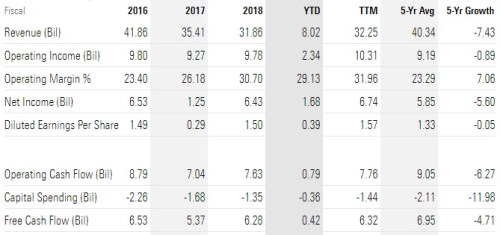

Coca Cola měla během posledních pěti let hodně daleko do nějakého růstu – tržby v průměru klesaly o 7,5 % ročně, provozní zisky se díky růstu marží držely cca na červené růstové nule, ovšem provozní tok hotovosti klesal o více než 6 % ročně a volný tok hotovosti o téměř 5 %. Za posledních 12 měsíců firma po investicích (na volném toku hotovosti) vydělala 6,32 miliard dolarů, průměr za posledních pět let se pohybuje na 6,95 miliardách dolarů:

Zdroj: Morningstar

Kapitalizace Coly dosahuje 210 miliard dolarů. Pokud bychom nechali ono volné cash flow z posledních 12 měsíců dlouhodobě stagnovat, jeho současná hodnota dosáhne asi 109 miliard dolarů, takže kapitalizace je nastavena na něco mnohem více růstového. Ospravedlní jí konkrétně dlouhodobý růst volného toku hotovosti ve výši 2,7 %.

Jak jsem uvedl, hovoří o tom, že Cola se obchoduje s diskontem, což banka zřejmě odvozuje na základě nějakého násobku. Podívejme se ale na srovnání s valuací hodnocenou stejným způsobem jako výše. Výsledky shrnuje následující tabulka, její historický růstový profil vypadá lépe v tom smyslu, že firma byla svými poklesy tržeb a toku hotovosti blíže nule (mimochodem za povšimnutí stojí i to, že dává znatelně více do provozních investic, ale to bychom museli hodnotit z pohledu celkových investic).

Zdroj: Morningstar

Kapitalizace dosahuje 183 miliard dolarů. Za posledních 12 měsíců firma podle tabulky na volném toku hotovosti vydělala 7 miliard dolarů. Už z toho je zřejmé, že z tohoto pohledu o nějakém diskontu Coly těžko hovořit: Poměr její kapitalizace k volnému toku hotovosti za posledních 12 měsíců dosahuje hodnoty 32, zatímco u 26. A u ospravedlňuje současnou kapitalizaci dlouhodobý růst volného toku hotovosti ve výši 2 % (vs. 2,7 % u Coly). Firma, která historicky rostla více (či přesněji řečeno klesala méně), tak má ve své kapitalizaci „zabudován“ nižší očekávaný růst než ta, která historicky klesala více.

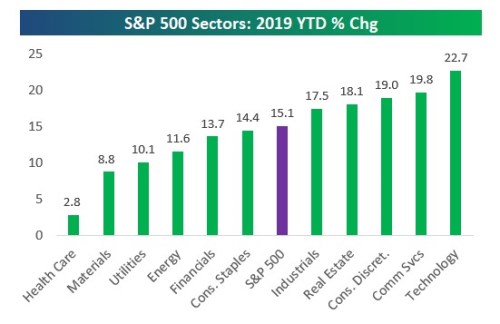

Samozřejmě je možné, že podhodnocené, či naopak předražené jsou obě společnosti. Mým cílem je zde ukázat, jak je nyní u nich nastavena růstová laťka. Z cyklického hlediska stojí za připomenutí, že jde o typicky defenzivní firmy a akcie (beta se pohybuje kolem 0,6). Jak ukazuje následující graf od Bespoke, defenzivní odvětví jako je zdravotní péče, utility a také zboží běžné spotřeby se letos drží pozadu. Přes všechny hovory o recesi, invertujících výnosových křivkách a podobně tak investoři k defenzivě nijak neprchají. Pokud by měl nastat obrat, pocítí to zřejmě i dnes diskutované akcie.