Na stránkách VoxEU se objevila nová ekonomická studie, která se zaměřuje na země EU11. Tedy na Bulharsko, Chorvatsko, Českou republiku, Estonsko, Maďarsko, Lotyšsko, Litvu, Polsko, Rumunsko, Slovensko a Slovinsko. Obsahuje řadu grafů, které ukazují, že tento náš středo a východoevropský tým je v mnoha ohledech výjimečný. Podívejme se na pár z nich.

Otevřeností na špici

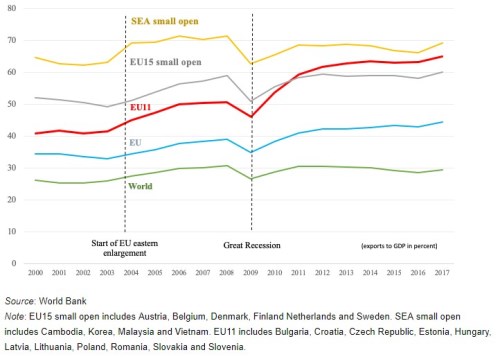

První obrázek popisuje otevřenost oné EU11 (podíl exportů k HDP) a srovnává její vývoj s „malými a otevřenými“ zeměmi E15 (sem patří malé otevřené ekonomiky typu Rakouska a Dánska – viz popis pod grafem). A také celou EU, zeměmi SAE (Kambodža, Korea, Malajsie, Vietnam) a celým světem. Nás region se postupně propracoval z 40 % podílu na cca 65 %, čímž se dostal před otevřenou část EU15 a přiblížil se extrému danému SAE (blíží se 70 %).

V grafu je také dobré si povšimnout, že celosvětově se podíl již řadu let pohybuje kolem 30 %, což můžeme vnímat jako jednu známku dosažení vrcholu globalizace. Celá EU ale dokázala podíl exportů dále zvyšovat, o naší skupině to platí dvojnásob. A je pozoruhodné, že k tomu výrazně přispělo zejména několik let těsně po poslední finanční krizi. Je dobré si ale také připomenout, že každá mince má dvě strany a náš region je tak kvůli popsanému posunu hodně citlivý na vývoj v globální ekonomice a světovém obchodu. Což je v dobách, kdy se některé velmoci rozhodly jít do obchodních sporů s plnou vervou, nezanedbatelné riziko.

Investice vysoké a velmi nízké

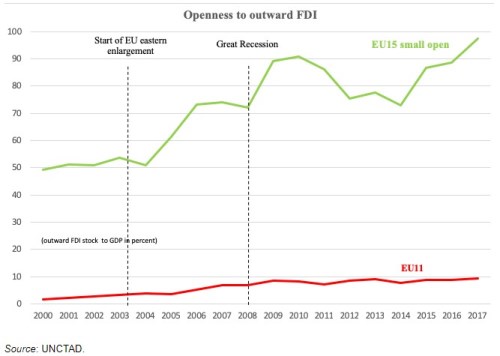

Hodně se u nás hovoří o tom, kolik dividend se od nás posílá do zahraničí. Na jednu stranu je to relevantní téma. Na stranu druhou bychom si ale podle mne měli dávat velký pozor na to, abychom v něm (opět) nesklouzli k populárnímu a populistickému uvažování ve stylu „podívejte se, jak nám oni škodí“. Toto výživné téma tu krátce zmiňuji v souvislosti s následujícími dvěma grafy. První z nich ukazuje podíl přímých zahraničních investic FDI v daném regionu. Vidíme, že v naší skupině soustavně rostl, ale stále je o něco níže, než v otevřené části EU15. Jinak řečeno, v této oblasti zahraničního kapitálu nejsme nijak výjimeční.

Velkou pozornost bychom měli věnovat druhému grafu týkajícímu se FDI. Tentokrát jde o „naše“ investice směřující do zahraničí. Zde je rozdíl mezí oběma regiony obrovský. U otevřené EU15 dosahují investice téměř 100 % HDP, zatímco u zahraničních FDI to zde bylo asi 70 %. Tyto země tak mají větší kapitálovou zásobu v zahraničí, než zahraničí u nich (na úrovni FDI). Pokud pak jde o dividendově porovnatelné investice, posílají do zahraničí hodně, ale ještě více odtamtud dostávají. A to je podle mne cíl, na který bychom se měli hlavně zaměřovat a diskutovat o něm.

Naše skupina tuto více než vyvažující druhou stranu mince zatím nemá ani náhodou. Některé hluboké příčiny asi nemusíme hledat dlouho, jsou do značné míry dány tím, jakou historii jsme si vybrali. Ta nebyla, mírně řečeno, přívětivá k tomu, abychom hromadili technologie a kapitál, se kterými bychom se pak mohli vydat do světa. Náš podíl (EU11) přímých investic do zahraničí tak nyní představuje jen asi 10 % HDP a ve srovnání s prvním grafem i s otevřenou EU15 jsme tak hluboko v záporu.

Potenciální růst a propady

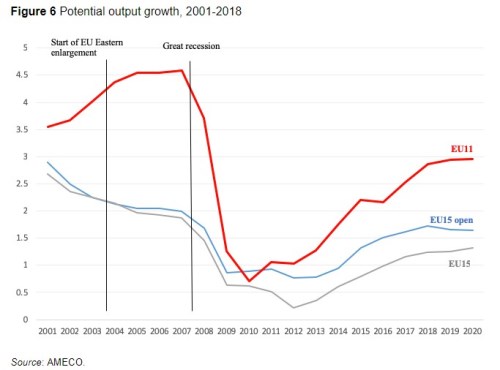

Jako poslední jsem vybral obrázek popisující vývoj potenciálního růstu. Ten u naší skupiny zemí před poslední finanční krizí pohyboval vysoko nad standardem zbytku EU a dokonce se na rozdíl od něj prudce zvyšoval. Ovšem po krizi se až neuvěřitelně propadl z cca 4,5 % pod 1 %. Pak přišlo opětovné zvýšení potenciálního růstu nad evropský standard, skončili jsme ale někde na 3 %. Tedy stále znatelně pod tím, co platilo před krizí.

Ona vyšší volatilita našeho potenciálního produktu podle studie souvisí s celkově vyšší volatilitou ekonomické aktivity. A ta má být dána tím, že lidé v našem regionu mají nižší úspory a tudíž nemohou svou spotřebu tak dobře vyhlazovat jako v jiných (na úspory bohatších) zemích. Tento fakt se pak projevuje přes akcelerátor na investicích a výsledkem je ona volatilita potenciálního produktu.