Po poslední finanční krizi došlo ke znatelnému růstu vládních dluhů ve vyspělých i rozvíjejících se zemích. Tento vývoj motivoval ekonomy ke zkoumání vztahu mezi dluhy na straně jedné a vývojem v reálné ekonomice na straně druhé. Podle některých studií existuje mezi dluhy a ekonomickým růstem negativní vztah, jiné analýzy ale poukazují na významné rozdíly mezi jednotlivými zeměmi. Yi Huang, Ugo Panizza a Richard Varghese na stránkách VoxEU tvrdí, že není tak jasné, jaká je mezi růstem a dluhy vlastně kauzalita. Je totiž možné, že pokud ekonomiku zasáhne dlouhodobý negativní šok, který vyústí do strukturálního poklesu růstu, může tento vývoj také vést k vyšší zadluženosti.

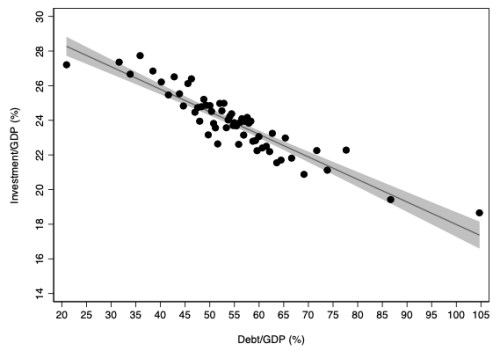

Huang poukazuje na to, že mezi vládními dluhy a investicemi by měla podle standardní ekonomie existovat vazba daná pohybem sazeb. Pokud totiž vládní dluhy rostou, mělo by to vyvolávat tlak na růst sazeb a následně na pokles investic. Efekt může být ještě přímější v případě, že firmy budou mít kvůli vyšším deficitům a dluhům vlády celkově zhoršený přístup k financování. Ekonom tento efekt vytěsňování investic testoval a výsledkem je následující graf:

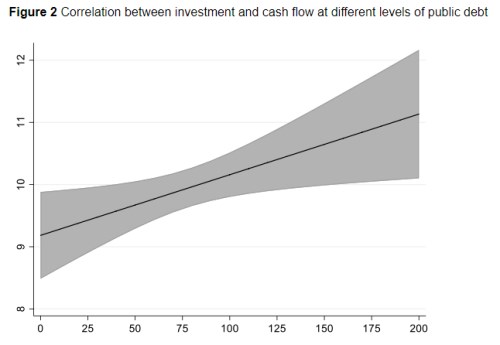

Ohledně kauzality ekonom píše, že vysoké vládní dluhy poškozují zejména ta odvětví, která mají kvůli používaným technologiím větší potřebu vnějšího financování. Detailní analýza pak ukazuje, že pokud se veřejné dluhy pohybují kolem 25 % HDP, korelace mezi investicemi a tokem hotovosti leží pod 9 %. Pokud jsou ale vládní dluhy nad 100 % HDP, tato korelace se znatelně zvyšuje. To ukazuje, že vyšší vládní dluhy skutečně zhoršují přístup firem k vnějším financím a ty se tak musí více spoléhat na vnitřně generované zdroje.

Konkrétní vývoj zmíněných korelací v závislosti na výši poměru dluhů k produktu ukazuje druhý graf:

Huang ovšem dodává, že může docházet i k situaci, kdy vládní deficity a dluhy podpoří ekonomickou aktivitu a investice díky nim vzrostou. Popsaný negativní efekt se pak projevuje jen tím, že v odvětvích citlivých na vnější financování nedojde k takovému zvednutí aktivity jako jinde. A ekonom připomíná, že pro celkové hodnocení je třeba posuzovat i dopady fiskální politiky na další složky agregátní poptávky.

Zdroj: VoxEU