Jak si povedou valuace evropských akcií v příštím roce? A kterým sektorům se bude dařit? Na to se zaměřuje model Bloomberg Intelligence, který analyzuje široký index evropských akcií MSCI Europe.

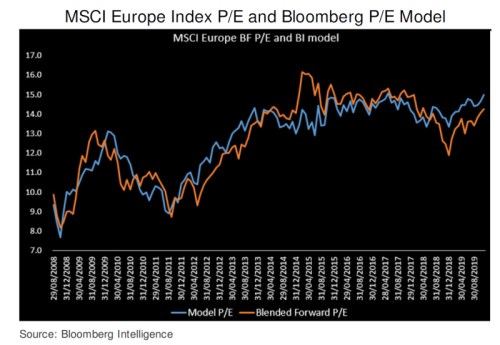

Stabilizace růstu evropské ekonomiky v příštím roce povede podle Bloomberg Intelligence k růstu poměru mezi tržní cenou akcie a čistým ziskem na akcii (P/E) indexu MSCI Europe, a to na násobek 14,8x z několikaletého minima 11,8x. Přispět by mohla i změna v obchodování levných cyklických sektorů.

Index MSCI Europe se obchoduje na vysokých hodnotách se směrodatnou odchylkou 0,8 nad svým průměrem za 10 let. Nicméně dosažení maxim z prvního kvartálu roku 2015 (s P/E na 16,7x) se v příštím roce pravděpodobně opakovat nebude. Evropské akcie totiž pohánělo očekávání, že kvantitativní uvolňování (QE) Evropské centrální banky evropské hospodářství oživí. Ačkoli ECB nyní QE obnovuje, to je mnohem menší než předchozí (pouhých 20 miliard eur za měsíc) a dopad na ekonomiku je tudíž omenší, než se původně očekávalo.

Nárůst forwardového P/E u indexu MSCI Europe pohání i změna v obchodování několika sektorů a mj. i změna složení tohoto indexu. Největší přírůstek tvoří zdravotnictví, průmysl a technologie - mezi 0,8x až 1násobkem. Pomáhá i nižší váha finančního sektoru a energetiky, které se obchodují s nižšími násobky než celkový index.

Srovnání levných cyklických sektorů (finanční, energetika) na jejich pětiletý průměr by díky silnější ekonomice přidalo indexu více než 0,4násobek. To je u spotřebitelských akcií s ohledem na problémy, kterým čelí tabákové společnosti, méně pravděpodobné. Průmysl a technologie jsou ve srovnání s pětiletým průměrem nejdražší, ale nejsou nadhodnocené.

Podle Bloombergu je index MSCI Europe mírně podhodnocený. Forwardový P/E je 15násobku, což je o 5 % více než současný násobek 14,3x. Model Bloomberg Intelligence ukazuje, že by se tento index měl vzhledem k nízkým výnosům evropských dluhopisů a volatilitě akcií od konce roku 2018 obchodovat s vyššími násobky. Stabilizace evropské ekonomiky v posledních několika měsících rovněž podporuje nedávnou změnu v obchodování akcií.

Násobek forwardového P/E indexu MSCI Europe by měl zůstat kolem 15x za předpokladu, že se evropská ekonomika v roce 2020 mírně odrazí. Silnější makroekonomické prostředí by udrželo volatilitu akciového trhu mezi 10 % a 15 % a vytlačilo by tak násobek P/E na trhu výše. Nicméně evropské výnosy dluhopisů by se podle tohoto pozitivního scénáře měly odrazit o dalších 50–75 bps, čímž by se změny v obchodování na trhu zastropovaly. Pokud se evropské hospodářství nezotaví, mohl by před zvýšením volatility akcií varovat nový pokles výnosů evropských dluhopisů.

Zdroj: Bloomberg Intelligence