Příští rok by podle výhledu mohl být poměrně optimistický. Stíny recese i politická rizika pomalu ustupují a ekonomiky by se tak mohly pomalu odrážet ode dna.

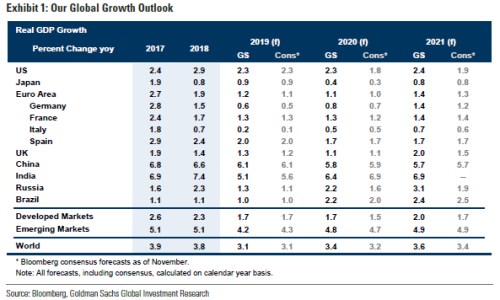

očekává, že zpomalení globálního růstu, které začalo na začátku roku 2018, brzy skončí, a to díky uvolněnějším finančním podmínkám a deeskalaci obchodních potyček. Ačkoli průměrný roční růst světového HDP pravděpodobně vzroste jen mírně (z 3,1 % v roce 2019 na 3,4 % v roce 2020), skrývá v sobě postupné zpomalení růstu v tomto roce a zrychlení růstu v roce příštím.

Riziko globální recese zůstává omezenější, než by se možná zdálo z ploché výnosové křivky a nízké míry nezaměstnanosti. Uklidňujícím dojmem působí i neexistence významných finančních deficitů soukromého sektoru ve vyspělých ekonomikách, až na několik výjimek.

Pravděpodobnost postupného zlepšení růstu je podle nejvyšší v USA, kde poptávka nejvíce reaguje na finanční podmínky. Ve Velké Británii očekávají, že se podaří zabránit brexitu bez dohody a že se fiskální politika zmírní. Výhled odhaduje postupné zrychlení v Evropě s tím, že fiskální podpora zůstane (až příliš) omezená. V Japonsku je na radaru negativní dopad říjnového zvýšení spotřební daně. V Číně se očekává, že růst mírně zpomalí z těsně nad 6 % na lehce pod, v souladu s postupně zpomalujícím potenciálem.

V mnoha vyspělých ekonomikách vidí zlepšení na trhu a tlak na růst mezd, který pravděpodobně vytlačí jednotkové náklady práce nad inflační cíle centrálních bank. Přenos na jádrovou inflaci by však měl zůstat omezený vzhledem k tomu, že při stabilním inflačním očekáváním je cenová Phillipsova křivka mnohem plošší než křivka mzdová Phillipsova křivka.

Podle základní prognózy bude většina centrálních bank rozvinutých tržních ekonomik v roce 2020 nečinná. Riziko, alespoň zezačátku roku, je spíše na straně dalšího uvolňování, a to zejména v eurozóně a Japonsku, kde je růst slabý a inflace daleko pod cílem. V řade rozvíjejících se ekonomik a v menších rozvinutých ekonomikách očekává další škrty.

Mírně lepší růst, omezené riziko recese a přátelská měnová politika by měly finančním trhům na začátku roku 2020 zajistit slušné zázemí. Obavy z dopadu vyšších daní z příjmů právnických osob v USA na zisk by však mohly v době před prezidentskými volbami růst. I přes politiku se zdá, že zrychlující růst mezd v příštích několika letech sníží ziskové marže.

Zdroj: