Paul Schmelzing z Bank of England před pár dny zveřejnil ekonomicko - historickou studii, ve které popisuje „superdlouhodobý“ pokles sazeb. Takový pohled do historie je jedním ze způsobů, jak zjistit, nakolik je současný stav velmi nízkých sazeb (ne)standardní. Druhý způsob spočívá v různých „modelových“ úvahách. Dvě si tu dnes dovolím jako ukázku toho, jak se na věc dá také hledět.

Superdlouhodobý pokles

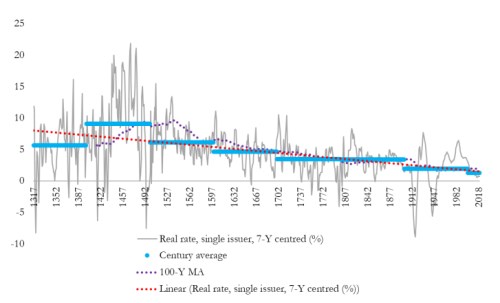

Zmíněná studie „Eight centuries of global real interest rates, R-G, and the ‘suprasecular’ decline, 1311–2018“ hovoří o onom zmíněném superdlouhodobém poklesu sazeb. Je plná grafů, které jej vystihují, včetně toho následujícího. Ukazuje odhady reálných sazeb, jejich stoleté průměry, plovoucí stoleté průměry a lineární trend. Celkové vyznění je celkem jednoznačné: Již řadu století míří sazby dolů a z tohoto pohledu je tedy současný stav tím, kam kráčíme již velmi dlouho:

Dávají negativní sazby smysl „fundamentálně“ ekonomický? Můžeme se bavit o přetlaku úspor na globálních trzích, který posouvá jejich cenu k nule, či do záporu (a dělá z nízkých sazeb nutnost, bez které by rostla nezaměstnanost). To ale stále hovoříme o negativní návratnosti na pouhém jednom segmentu aktiv (navíc s možným supercyklickým prvkem). Tedy ne o stavu, kdy by se celková návratnost investic a kapitálu posunula do záporu. Právě o něm někdy hovoří ti, kteří se snaží na téma podívat hlouběji. Zazněl například názor, že ve středověku šlechtici museli platit za ochranu svého majetku a negativní sazby/návratnost majetku by tudíž neměly být ničím nestandardním. Já bych se pokusil o trochu jiný, a doufám, že systematičtější, pohled. Podívejme se na následující příklady (více už jsem je opravdu zkrátit nemohl):

Nulové a záporné sazby jako odraz syslení majetku

Adam se dostane na pustý ostrov s 10 pytli brambor. V roce nula 5 pytlů sní a 5 nechá na sadbu, která na každou zasazenou bramboru vynese 3 nové. V roce 1 tedy sklidí 15 pytlů, opět jich 5 sní a 10 mu zbude na setbu. Vyhodit je nechce (viz níže), musí tak rozšířit pole, ale nová půda již není tak úrodná. Na prvním poli tak dále sklízí v poměru 3 ku 1 (zasadí sem opět 5 pytlů), ale na druhém už je poměr jen 2 ku 1. Na počátku druhé sezóny tak sklidí 25 pytlů brambor a celková návratnost jeho polí klesla ze 3 ku 1 na 2,5 ku 1. Z těchto 25 pytlů opět 5 sní, zbytek zasadí s tím, že další pole má opět nižší návratnost, tentokrát nulovou – to, co zasadí, také sklidí. Celková návratnost tak klesne na 1,8 ku jedné. Celková návratnost takhle postupně klesá způsobem vyznačeným v tabulce (poslední řádek):

Na výše uvedený model můžeme namítnout, že nemá vůbec smysl sázet více než to, co vyprodukuje oněch 5 pytlů spotřebovávaných každý rok. Dejme ale tomu, že Adam se domnívá, že je třeba maximalizovat majetek i přesto, že jej fakticky neužije (je to nereálný předpoklad?). Pak nám tento primitivní model ukazuje, že tlačením dalších úspor/brambor do dalších projektů/polí povede k postupnému poklesu návratnosti („sazeb“). Ten se obratem promítá do klesajícího tempa růstu příjmů, ty do návratnosti a tak dál.

Pokud tedy takto chceme maximalizovat majetek, „luxujeme“ postupně všechny ziskové investiční příležitosti a dokonce podnikneme některé projekty, které mají návratnost zápornou (z jedné brambory zbude jen polovina). V takových případech jde v principu o to, že se snažíme zachránit alespoň část toho, co vyprodukují mnohem ziskovější projekty. Celkově pak vidíme, že tento model saturované spotřeby a nesaturované touhy po majetku vede k postupnému poklesu mezních sazeb (i pod nulu) a sazeb celkových (k nule). Tedy obrázek z prvního grafu.

Záporné sazby a štědrost světa

Existuje ještě jiná možnost, kdy budeme ochotně spořit i při nulových, či záporných sazbách? Ano. Zatímco ta výše uvedená vyznívá „jen“ mamonářsky, tato je horší. Šlo by totiž o situaci, kdy by Adam dorazil na ostrov vybaven opět 10 pytli brambor a první rok se zachoval stejně, jako v prvním scénáři. Jenže by zjistil, že mu oněch zasazených 5 pytlů vyneslo jen 4 pytle sklizně. Tedy žádné 3 ku 1, ale 4 ku 5.

Podle ekonomické teorie by v takovém případě pak nesázel nic a všechno by radši snědl. Jenže to by musel mít nějakou potravinovou alternativu. V tomto konkrétním případě by se tedy zřejmě zachoval opačně – omezil by svou spotřebu na minimum a úspory by zvýšil co nejvíce, aby vydržel co nejdéle. Snědl by tak třeba jen 1 pytel a zbytek sázel i přesto (či vlastně proto), že by měl záporný výnos. Adam by měl pak tři roky na postavení Archy a únik. Typově jde o úplně jinou situaci, než byla popsána výše. Tam jsme se do nulové návratnosti dotlačili honbou za něčím, co nepotřebujeme. Zde je příčina „exogenní“ a ženeme se za něčím, co zoufale potřebujeme, ale není nám dáno. Nakolik je situace reálná?

Nevím, obecně řečeno by v našem světě musela nastat situace obdobná té Adamově: Musela by se zhoršit samotná „výrobní“ kvalita hmoty a energie („pole“ v širokém slova smyslu). Naše odepřená spotřeba (oběť) by již nebyla následována takovou štědrostí světa jako doposud. Ne z hlediska finančního, ale ze samotného hlediska fyzikálního, způsobu fungování světa.

Adam se podle teologů dá překládat nejen jako člověk, ale i jako množné číslo – lidstvo. Jeho pole mohlo ztratit na štědrosti třeba tím, že z něj prudké bouře odplavily kvalitní zeminu, a pak na něj pražilo slunce bez jediné další kapky vláhy. Možná nám ve všech diskusích o monetární politice a podobných relativních detailech uniká něco mnohem vážnějšího. A možná by ani v této druhé možnosti příčina nebyla „vnější“, jak jsem psal výše. Každopádně skutečné negativní sazby – v tomto scénáři popsaná negativní návratnost napříč investicemi a reálným kapitálem, by znamenaly jiný svět.