Naše snaha zjednodušovat si věci se na trhu projevuje řadou způsobů. Za hodnotové akcie můžeme šmahem považovat vše, co má nízký poměr ceny akcie a její účetní hodnoty. Nebo finanční výsledky firem posuzujeme jen na základě zisků na akcii a nezajímá nás, kolik firma skutečně vydělala – jaký je její tok hotovosti. Minulý týden jsem zde poukazoval i na trochu problematické používání EBITDA – tedy zisků před započítáním odpisů, daní a úrokových nákladů. Jde o ukazatel široce rozšířený, ale například kolega pana Buffetta Charles Munger jej považuje za, mírně řečeno, kontraproduktivní. I přesto, že jsem téma rozebíral minulý týden, si dnes k němu dovolím vrátit.

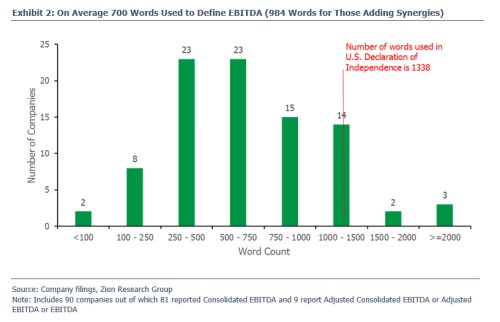

Jamie Powell z FTAlphaville si nyní shodou okolností všímá toho, co bych v duchu mého příspěvku minulého týdne mohl nazvat „nečistou“ EBITDA - EBITDA upravenou (adjusted). Zatímco EBITDA čistá se drží přesně své definice zmíněné výše, tato n-EBITDA je ještě „očišťována“ o další položky. Pan Powell v této souvislosti zmiňuje poněkud „volné“ používání EBITDA u Uberu a Lyftu, či EBITDA definovanou více než 2 700 slovy u společnosti Del Frisco’s Restaurant Group. Já jsem zase zmiňoval WeWork. Nyní se podívejme na následující graf, který vytvořil Zion Research Group na základě výkazů 90 technologických firem. Obrázek ukazuje rozdělení definic EBITDA podle počtu slov:

V angličtině zní definice EBITDA „earnings before interest, taxes, depreciation and amortization“. To je tedy sedm slov. Mezi oněmi 90 firmami nalezneme dvě, jejichž definice EBITDA měla méně než 100 slov. Nejvíce jich EBITDA definovalo 250 – 750 slovy (z grafu 23 + 23 firem). A tři dokonce použily definici, která měla více než 2 000 slov. Pan Powel k tomu uvedl, že to je znatelně více než v Deklaraci nezávislosti (1338 slov).

Dovolím si tvrdit, že EBITDA je „uživateli“ (investory, poskytovateli kapitálu apod.) používána hlavně proto, že by mělo jít o měřítko jednoduché, přímo porovnatelné mezi jednotlivými společnostmi. Právě jednoduchost kalkulace a rychlost, s jakou se dá zjistit, by měla být její hlavní konkurenční výhodou před provozním tokem hotovosti, či tokem hotovosti volným. Ty jsou sice daleko reálnějším obrazem toho, co firma dovede, ale již nejsou tak rychle k dispozici. Jenže výše uvedené ukazuje, že u EBITDA nejednou nejde o ztrátu vypovídací schopnosti výměnou za jednoduchost. Ale v duchu onoho „je to sice horší, ale za to delší cesta“ jde o „horší, ale za to složitější ukazatel“. Na vysvětlení a definici volného toku hotovosti nám určitě stačí méně, než 100 slov.

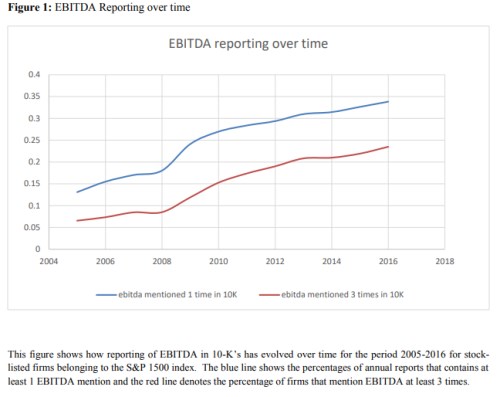

Následující graf je ze studie „The Prevalence and Validity of EBITDA as a Performance Measure“. Arnt Verriest z EDHEC Business School a jeho kolegové v něm ukazují, že popularita EBITDA na „nabídkové“ straně trhu s finančními informacemi přes to vše roste:

Zmíněná studie konstatuje, že podle dat vykazují EBITDA zejména menší a zadluženější firmy, které mají nižší zisky a jsou náročnější na investice. Což také něco napovídá. Moje suma sumárum je takové, že pokud firma EBITDA nějak výrazněji upravuje, nemá v podstatě smysl s ní ztrácet čas. Je mnohem lepší jej věnovat na tok hotovosti. Pokud jde o „čistou“ EBITDA, je důležité mít na paměti, co tento ukazatel odráží, a co ne. Určitě neukazuje, kolik peněz společnost vydělává pro akcionáře a věřitele. A nabízí se otázka: Pokud je masivně používáno zavádějící měřítko, co by to mělo znamenat pro ty, kteří si dají tu práci a řídí se měřítky relevantními?