Pokus amerického Fedu odrazit hospodářskou krizi v důsledku koronavirové nákazy podněcuje poněkud frivolní chování na amerických kapitálových trzích, napsala agentura Reuters.

Aby Fed nadále zajišťoval likviditu, slíbil neomezené nákupy finančních aktiv. Rozvaha mu nabobtnala z únorových 4,2 bilionu USD na současných 7 bilionů USD. I když velká většina těchto nákupů byla omezena na americké státní dluhopisy a cenné papíry podpořené hypotékami, příslib Fedu podpořit trh s firemním dluhem stačila na to, aby nastartoval sháňku po dluhopisech a akciích.

„COVID-19 se nyní k trhům vztahuje inverzně. Čím horší COVID-19 je, tím víc se trhům daří, protože Fed přijde se stimuly. To je tím, co pohání trhy,“ uvedl Andrew Brenner, š´f divize zahraničního pevného výnosu v NatAlliance.

Reuters přinesl i seznam bublin, které investoři připisují intervenci Fedu:

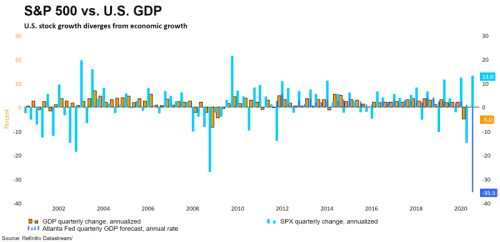

HOREČKA NA AKCIOVÉM TRHU

Fed v rámci svého programu finančních stimulů nekupoval akcie. Úrokové sazby blízko nule a úvěrová podpora velké části korporátní Ameriky ale dohnaly investory lačnící po výnosu zpět na akciový trh.

Ze dna, kterého dosáhly 23. března, se indexy S&P 500 a Dow Jones Industrial Average zvedly každý o více než 40 % a Nasdaq Composite přidal skoro 60 %.

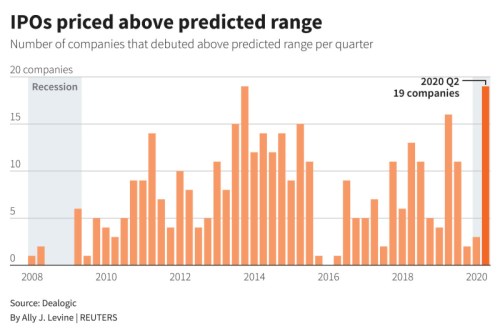

IPO ŠÍLENSTVÍ

Z akciového trhu se ueforie přelila do primárních veřejných nabídek akcií (IPO) a jiných forem prodejů akcií investorům.

Jenom ve druhém čtvrtletí získaly firmy z amerických akciových trhů rekordních 184 miliard USD. Nad cílovým rozpětím se ocenily IPO v hodnotě přes 8,9 miliardy USD, což je nejvyšší částka od třetího čtvrtletí 2014, ukazují data Dealogic.

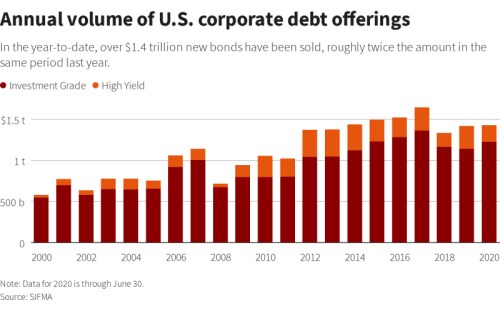

DLUHOVÁ NESTŘÍDMOST

Programy Fedu pro nákupy dluhopisů podnítily firmy k tomu, aby se obrátily na úvěrové trhy. Druhé čtvrtletí tak bylo z hlediska emise dluhu nejrušnějším v historii.

Jenom v první polovině roku se prodaly papíry s investičním ratingem za zhruba 1,2 bilionu USD. V emisích dluhu to je největší objem, který kdy Securities Industry and Financial Markets Association (SIFMA) zaregistrovala. Ačkoli Fed se do nákupů bondů s nejprašivějším ratingem nepustil, do června se jeho emise vyšplhaly na 200 miliard USD, což je více než dvojnásobek loňské úrovně.

„Dluhopisy s investičním ratingem a vysoce rizikové dluhopisy zažily z hlediska emisí a výkonnosti neskutečné čtvrtletí," uvedl Ted Swimmer, šéf oddělení kapitálových trhů v komerčním bankovnictví Citizen. Vzhledem k tomu, že jich ve druhém čtvrtletí ale bylo tolik, se podle něj objeví obavy, pokud jich třetí kvartál také nepřinese kopu.

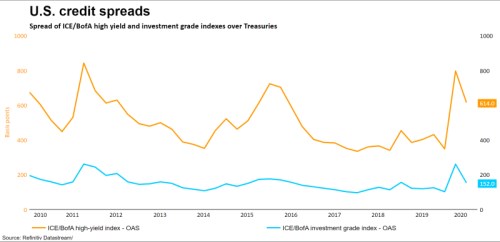

Prémie, které investoři požadují za držení rizikovějšího firemního dluhu nad bezpečnějšími státními dluhopisy, čili úvěrové spready, se ve druhém čtvrtletí významně zúžily. Konrétně 23. března se investorům držícím dluh z podřadné kategorie junk dostalo nejvyšší prémie za 11 let. Na konci druhého čtvrtletí jsme na skoro polovině. U dluhu investičního stupně pak lze za využití indexu ICE/BofA zjistit, že úvěrový spread se prakticky zotavil – ze 401 bazických bodů z 23. března na současných 152 bazických bodů.

Zdroj: Reuters