Dirk Van de Put, který stojí v v čele společnosti Mondelez International, pro Bloomberg řekl, že jeho firma těží z toho, že lidé tráví více času doma. Mají tak totiž větší spotřebu sušenek a dalších potravin, které Mondelez prodává. Druhé čtvrtletí ale bylo i tak těžké kvůli řadě výjimečných negativních tlaků, ale to nejhorší by měla mít firma podle ředitele za sebou (vyjma možnosti, že přijde nějaký další negativní šok). A nakonec by měla z krize vyjít silnější. Dnešní úvaha bude právě o této firmě a trochu o celém trhu.

Dirk Van de Put zmínil, že lidé budou v dohledné době pravděpodobně dál trávit hodně času doma a pro jeho společnost to je pozitivní strukturální změna. Povede totiž ke změně struktury ve spotřebě potravin a k posunu směrem k tomu, co Mondelez vyrábí. Navíc dochází k příklonu k online nakupování, a to i u potravin, což je „změna, která tu s námi zůstane“. Pan ředitel zmínil i to, že nezaměstnanost se drží vysoko a lidé váží, kde ušetřit. Podle jeho slov si ale „sušenky v recesích vedou docela dobře“. Jsou totiž relativně levné a dostupné a Dirk Van de Put se tak domnívá, že Mondelez bude z popsaných trendů těžit.

Rozdílná by mohla být situace na rozvíjejících se trzích v případě, že lidé tam nebudou moci chodit nakupovat do obchodů. V těchto zemích totiž je „kamenné“ nakupování na rozdíl od online obchodů stále mnohem rozšířenější a možné restrikce by tu tedy měly na firmu rozdílný dopad než ve vyspělých zemích. Firma se ale pokouší eliminovat tyto negativní tlaky a například v Indii nabízí sušenky za 5 rupií tak, aby to odpovídalo kupní síle společnosti. Mondelez se podle slov jeho ředitele také snaží, „aby z krize vyšel silnější“. Nejde přímo o snižování nákladů, ale hlavně o zjednodušení operací. A inovace.

Morningstar o akciích Mondelezu míní, že Severní Amerika je pro něj „stále sladká“, ale rozvíjející se trhy hořknou. V prvním čtvrtletí letošního roku dosáhla firma organického růstu 6,4 %, ve druhém byla jen na 0,7 %. Zhoršily se i provozní marže, horší dynamika tržeb je dána právě rozvíjejícími se trhy, na ziskovost dolehlo uzavření některých prodejních kanálů a mimořádné výdaje spojené s pandemií (dezinfekce...).

Jak je Mondelez naceněn

Akcie Mondelezu od počátku roku připisují asi 4 %, za poslední tři a jeden měsíc více než 10 %. Kapitalizace se nyní pohybuje na 81 miliardách dolarů a na volném toku hotovosti firmy za posledních 12 měsíců vydělala 2,91 miliard dolarů. Pokud by firma akcionářům vydělávala neustále tuto částku, její současná hodnota by se pohybovala kolem 72 miliard dolarů. Trh tedy čeká něco mírně lepšího, podle mých hrubých kalkulací asi 0,5% dlouhodobý růst volného toku hotovosti.

Můžeme to vnímat tak, že firma podle současné kapitalizace nebude své cash flow schopna dlouhodobě zvyšovat ani o čtvrtinu inflace (pokud se centrálním bankám podaří dostat inflaci na 2 %). O nějakém reálném růstu pak nemůže být ani řeči, naopak – firma by se podle této úvahy z reálného hlediska scvrkávala. To zní jaké příliš velký pesimismus, ale pokud se podíváme na tržby od roku 2016, oněch 0,5 % nevypadá nijak pesimisticky, spíše jako mírný optimismus (nemluvě o neznámých dopadech současné krize). Ovšem zase u zisků, či toku hotovosti se růsty historické růsty pohybují mnohem výše.

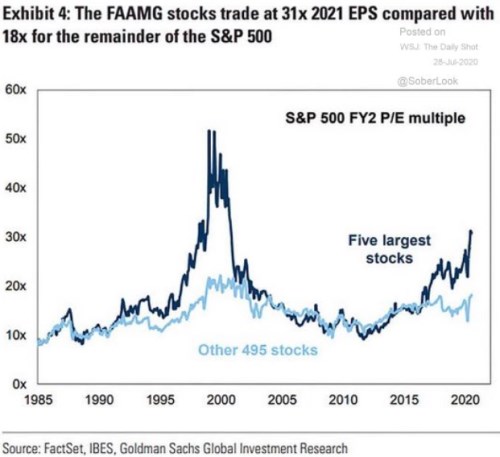

Trh vyvolených a ignorovaných

Následující graf srovnává valuace pěti největších akcií z indexu SPX s valuacemi zbylých 495 akcií. PE akcií ve skupině FAAMG se nyní pohybuje kolem 30, zatímco zbytek trhu se obchoduje s PE kolem 15. Po roce 2000 přitom až do roku 2017 o žádné takové valuační mezeře nelze hovořit ani náhodou, PE obou skupin byla dost podobná (zatímco během internetové bubliny nešlo o mezeru, ale propast):

Proč sem najednou míchám tento graf? Na trhu je možná stále větší počet investorů, které absolutně nezajímají firmy jako Mondelez, kde se hraje o půl procentního bodu růstu. Jejich zájem se upírá k několika málo příběhově extrémně zajímavých firem, jako je , či , u kterých se hovoří o změnách celých odvětví a jiných věcech nevídaných. Na jednu stranu je to pochopitelné, akciové sebenaplňující se proroctví funguje dobře, ale výše uvedený graf vlastně také ukazuje, jak to vše začíná a může skončit. Ale nemusí. Každopádně v roce 1999 oněch pět největších firem na trhu tvořil , , , Walmart, a . Jak bude ona „vyvolená“ pětka vypadat za pět, deset let?