James Bullard, který stojí v čele Fedu v St. Louis, očekává rychlé oživení americké ekonomiky. Ta se podle něj může plně zotavit do konce příštího roku, ale jak si všímá známý odborník na americkou monetární politiku Tim Duy, „jeho kolegové hledí na tyto predikce s nevěřícíma očima“. Jak vážně tedy vnímat Bullardovy názory?

Duy míní, že na první pohled se skutečně mohou zdát jako bláznovství, ale na stranu druhou tato recese nebyla typická a rychlé oživení rozhodně nemá mizivou pravděpodobnost. Fed by se sice měl zaměřit zejména na možné negativní scénáře, protože v případě chyby v monetární politice s přílišným utažením by narazil na problémy s dalším uvolňováním. Nicméně trhy by podle ekonoma neměly ignorovat i možné pozitivní scénáře.

Podle Duy řada indikátorů ukazuje, že recese v USA skončila v prvním čtvrtletí, otázkou ale i tak zůstává, zda jde o oživení udržitelné. Proti Bullardovu pohledu se staví zejména teze, podle které současné oživení táhla hlavně vládní pomoc poskytnutá lidem ve finanční tísni, která ale skončila na konci července. Jelikož došlo ke ztrátě mnoha pracovních míst, tato pomoc byla velmi významná a její absence způsobí opětovný útlum. Oživení tudíž udržitelné není.

Zmíněná teze podle ekonoma stojí na předpokladu, že současná recese se podobala těm předchozím a že nyní neexistuje poptávka po pracovní síle. Některá data ale ukazují, že tak tomu ve skutečnosti není, protože stále existuje relativně velký počet volných pozic. Jejich počty se pohybují na podobných úrovních jako v roce 2018 a navíc by mohlo dojít k jejich růstu. Lidé také podle Duye „cítí, že trh práce zesílí“, což má být patrné z počtu těch, kteří sami podali výpověď.

Významnou otázkou ale je, zda nedojde ke strukturálnímu nesouladu mezi nabídkou a poptávkou na trhu práce. O něm se hovořilo již před recesí, ale tou dobou šlo podle Duye o přehnané obavy. Nyní ale mají podobné argumenty větší váhu. Každopádně významným indikátorem budou z hlediska odhadů dalšího vývoje mzdy. Obecně se předpokládá, že vysoká nezaměstnanost by měla držet jejich růst pod kontrolou. Jenže pokud bude oživení skutečně silné, nebude tomu nutně tak, nezaměstnanost může rychle klesnout a k tomu se mohou přidat některé dlouhodobější škody na nabídkové straně ekonomiky. Pak by růst mezd nabral na síle a následně by to samé platilo o cenách.

Duy dodává, že i kdyby ceny rostly rychleji, nenastala by hyperinflace. Dynamika, která vede k tomu, že se dlouhodobý růst mezd promítá do vysoké inflace, podle něj přítomna není. Nicméně, „není třeba hyperinflace na to, aby se inflační čísla stala zajímavá.“ Jinak řečeno, „stačí inflace o něco převyšující 2 %, aby Fed čelil docela zábavným otázkám týkajícím se monetární politiky.“

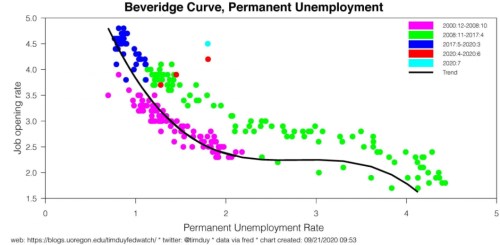

Podle ekonoma je tedy třeba sledovat zejména vývoj počtu volných pracovních míst, respektive celou Beveridgeovu křivku. Ta ukazuje na vztah mezi počtem volných pracovních míst a mírou nezaměstnanosti. Vývoj této křivky ukazuje následující graf, podle kterého se nyní nacházíme v bodech, které leží vpravo od křivky – strukturální nezaměstnanost se tedy v tomto ohledu nachází vzhledem k počtu volných pracovních míst poměrně vysoko:

Zdroj: The Fed Watch