Jedním z nejlepších zdrojů, co se týče ekonomického vývoje v Číně, je podle mne tam působící americký ekonom Michael Pettis. Ten má podle svých slov dokonce nejlepší „model“, podle kterého lze určit tempo růstu čínského hospodářství. Dnes trochu o tom modelu, trochu o čínských ambicích na dosažení nové rovnováhy a také o tom, jak tato země potichu dohnala Spojené státy.

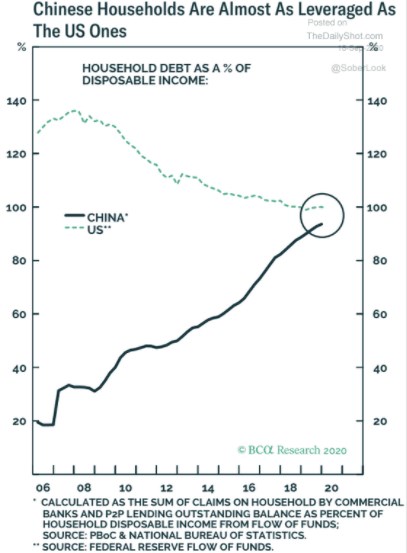

Následující graf srovnává vývoj zadlužení amerických a čínských domácností. Ty první dosáhly dluhového vrcholu kolem roku 2007, kdy jejich závazky namířily k téměř 140 % jejich disponibilních příjmů. Od té doby se dostaly na cca 100 % příjmů. Opačnou dynamiku pozorujeme v Číně, kde se v roce 2006 pohybovaly závazky domácností na cca 20 % příjmů, nyní se blíží americkému standardu:

Zdroj:

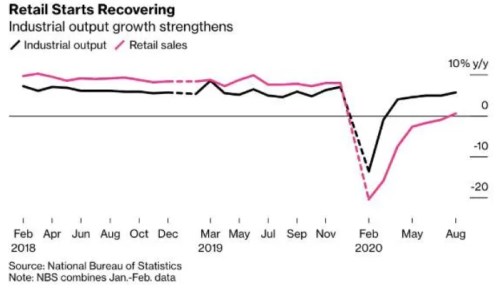

Zmíněný Michael Pettis patří mezi ty, kteří pochybují o tom, jak moc se čínská ekonomika dokázala posunout k nové rovnováze. Tedy od investic, exportů a těžkého průmyslu směrem ke spotřebě a službám. Výše uvedený graf sice ignoruje úspory domácností, ale ukazuje, že na straně dluhů již čínské domácnosti plně konvergovaly k těm americkým. Které ale doma táhnou mnohem větší část celkové poptávky, a tudíž ekonomické aktivity. Pan Pettis na FTAlphaville ukazuje i následující graf, který porovnává růst maloobchodních tržeb a průmyslové výroby v Číně:

Graf můžeme interpretovat tak, že před rokem 2020 k nějakému posunu k nové rovnováze docházelo – retailové tržby přece jen rostly o něco rychleji, než průmysl. Poslední měsíce ale přináší značný obrat. Pan Pettis také poukazuje na to, že OECD a další instituce dříve čekaly, že čínská ekonomika letos klesne, nyní ale své odhady zvedají a hovoří o 2 – 3% růstu. Ekonom sám tvrdí, že jeho „model“ od počátku ukazoval na podobný růst. V čem tkví podstata tohoto výjimečného modelu?

Čistě v tom, že růst kolem 3 % je v Číně považován za hranici, pod kterou by došlo k významnějšímu růstu nezaměstnanosti. A jelikož k něčemu takovému z politických důvodů dojít nesmí, vláda podle ekonoma udělá vše, aby ekonomika rostla tímto tempem bez ohledu na to, jak moc to zvýší zadlužení. Ekonom k tomu dodává, že čínská čísla navíc nejsou dost dobře porovnatelná s čísly z jiných zemí. Ne proto, že by byla tak zmanipulovaná (jak se někdy tvrdí). Ale proto, že Čína kapitalizuje výdaje, které jiné země nekapitalizují. Což účetně nafukuje tvorbu celkového bohatství v zemi a činí čísla neporovnatelná.

Přejme tedy Číně, aby se jí podařilo překonat pasti, které jí stojí v cestě za spokojeností jejich lidí. Včetně pasti středních příjmů, o které je vlastně většina výše uvedeného. Konec konců, byl to prý Lao-c', kdo hovořil o dlouhé cestě, která vždy začíná prvním krokem. I pro nás na Západě.