Ve Francii a celé eurozóně je pravděpodobné, že dlouhodobé reálné sazby zůstanou ještě dlouho negativní. Tvrdí to hlavní ekonom francouzské investiční banky Patrick Artus a příčina podle něj bude dvojí. Na jedné straně totiž bude ECB udržovat sazby i nadále nízko, protože se bude snažit ulehčit dluhovou službu dlužníkům. Navíc ji k této politice bude tlačit uvolněná monetární politika v USA a snaha o stlačení rizikových spreadů na periferii měnové unie. Na straně druhé Artus čeká, že dojde k určitému zvednutí inflace, a to díky ekonomickému oživení, růstu cen komodit a snaze firemního sektoru o zvýšení ziskovosti. Jak mohou v takové situaci reagovat střadatelé?

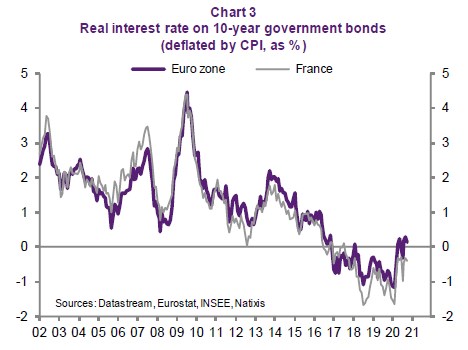

Artus v následujícím grafu ukazuje historický vývoj reálných

sazeb ve Francii a eurozóně. Jak bylo uvedeno, ekonom čeká, že reálné

sazby se budou kvůli popsaným faktorům pohybovat „hluboko v záporu“.

Artus následně poukazuje na situaci v Japonsku, kde se nominální

sazby pohybují u nuly, ale ve společnosti i přesto panuje velká ochota držet vládní obligace a cenné papíry s takovými výnosy. Mohla by podobná situace nastat v Evropě? Podle ekonoma ne, protože eurozóna a Japonsko se významně liší v míře očekávané

inflace. Zatímco v Japonsku se i reálné

sazby pohybují u nuly, v eurozóně by tomu tak být nemělo. Takže je skutečně relevantní se ptát, kam by se střadatelé v Evropě měli otočit.

Podle ekonoma existuje několik alternativ, první z nich jsou riziková aktiva jako akcie či korporátní obligace. Nebo k nelikvidním aktivům, kterými jsou třeba nemovitosti. K tomu Artus zmiňuje, že společnost by mohla po vládách stále více požadovat, aby vydávaly

dluhopisy, jejichž

výnos je provázán s výší

inflace. „Každopádně se dá očekávat, že lidé budou stahovat své úspory z velmi nízce úročených nástrojů, jako jsou vklady v bankách či vládní obligace,“ míní ekonom.

Artus tedy uzavírá svou úvahu s tím, že japonský scénář se v Evropě nenaplní, pokud tu na rozdíl od Japonska klesnou

sazby hluboko do záporu. V Japonsku totiž není zase tak nevýhodné držet vládní obligace a podobné spořící nástroje, protože reálné

sazby se podobně jako nominální pohybují u nuly. V Evropě by ale střadatelé mohli tyto nástroje stále více odmítat kvůli vyšší

inflaci a následně záporným reálným výnosům.

Zdroj: Natixis