O optimálním zdanění kapitálu se uvažuje již dlouhá desetiletí. Jak na stránkách VoxEU poukazují Spencer Bastani a Daniel Waldenström, po řadu let panoval názor, že kapitál by zdaněn neměl být vůbec. Jeho základem byly studie ze sedmdesátých a osmdesátých let, podle kterých mělo takové zdanění výrazný negativní dopad na úspory domácností. Podle ekonomů se ale v posledních letech objevily analýzy, podle kterých již může mít zdanění kapitálu své výhody.

Hlavním argumentem pro zdanění kapitálu a příjmů z něj je nyní to, že zdanění mezd může být někdy nevhodným nástrojem pro přerozdělení příjmů. Dochází k tomu v případech, kde nepanuje takový rozdíl ve mzdách, ale velké rozdíly v bohatství a příjmech z kapitálu. V takových situacích může být podle ekonomů vhodnější kombinace zdanění práce i kapitálu namísto pouhého zdanění práce.

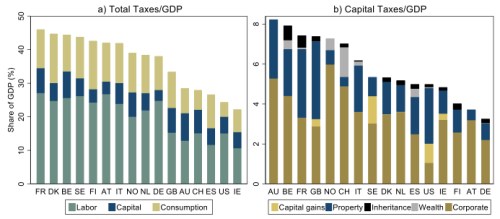

Pro zdanění kapitálu pak mohou hovořit i další argumenty. Vysoké bohatství může být například výsledkem jiných faktorů než tvrdé práce, která by vedla k akumulaci bohatství. Následující dva grafy popisují rozsah zdanění kapitálu ve vyspělých zemích. První graf porovnává hlavní typy daňových příjmů (relativně k produktu), druhý rozděluje zdanění kapitálu na jeho hlavní složky – zdanění kapitálových zisků, nemovitostí, dědictví, bohatství a korporací. Právě to představuje ve většině zemí největší podíl na celkovém zdanění kapitálu. Celkové zdanění je pak nejvyšší ve Francii a Dánsku, nejvyšší podíl má ve většině zemí zdanění práce. Nejvyšší zdanění kapitálu nacházíme v Rakousku a Belgii:

Zdroj: Capital taxation: A survey of the evidence, VoxEU

Mohly by se příjmy ze zdanění kapitálu výrazně zvýšit a stát se nejvýznamnější daňovou položkou? Podle ekonomů ne, protože výše kapitálu relativně k HDP se ve vyspělých zemích drží od osmdesátých let na zhruba stejné úrovni. Na to, aby jeho zdanění výrazně vzrostlo, by tedy musely jít nahoru daňové sazby a to je podle ekonomů nepravděpodobné. Co ale říkají studie o jednotlivých typech zdanění kapitálu? Zdanění úrokových příjmů a dividend je podle analýz namístě, a to z důvodů, které byly zmíněny výše. Stejné je to se zdaněním nemovitostí. U dědictví je možný pozitivní přínos zdanění. Na jedné straně tu stojí komplikace při zdanění tohoto typu, na straně druhé možné přínosy ve formě snížení rozdílů v příležitostech a „možné větší motivace k práci u dědiců“.

Negativně se studie staví k obecnému zdanění bohatství. Jednak proto, že historické zkušenosti ukazují na velké daňové úniky a v praxi je také tato forma zdanění výrazně komplikována složitým odhadem hodnoty některých aktiv. Studie podle ekonomů ale naopak podporují zdanění korporací. Zdanění zisků mimo jiné umožňuje zvýšit daňovou zátěž u těch, kteří mají jen minimální příjmy z práce, ale obrovské příjmy z aktiv, jako je duševní vlastnictví, patenty, vynálezy a podobně. Zdanění zisků také umožňuje zdanit zahraniční investory, ale ekonomové dodávají, že v této oblasti je vhodná mezinárodní spolupráce. Ta by měla eliminovat vliv mobility kapitálu a snahu určitých zemí o zvyšování své atraktivity snižování daní ze zisků.

Zdroj: VoxEU