Ekonomové před několika dny prezentovali svůj nový výhled pro světovou ekonomiku a její hlavní součásti. Obecně můžeme říci, že GS je poněkud optimističtější, než současný konsenzus, ovšem mimo Čínu. Inflace mimo dohled, nuda na straně monetární politiky a jedna velká výjimečnost.

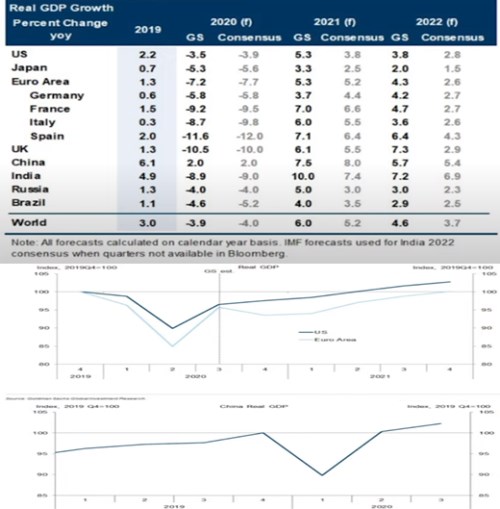

Následující tabulka ukazuje hlavní čísla, podle kterých by z větších vyspělých ekonomik měla v roce příštím výrazněji dohánět letošní propad jen ekonomika americká. Ta by podle konsenzu měla letos klesnout téměř o 4 %, podle GS o 3,5 % a příští rok by měla růst o 5,3 %. To eurozóna by podle GS měla letos klesnout o 7,2 % a příští rok růst jen stejně, jako hospodářství americké.

Zdroj: GS, Youtube

K tabulce jsem připojil dva grafy od GS, které ukazují průběh očekávaný vývoj oživení v USA a Evropě (první obrázek) a v Číně. Ekonomové banky nyní zejména z epidemických a uzavíracích důvodů čekají, že Evropa si projde takovým umírněným W, americké hospodářství oživením a Číně by se mohlo podařit téměř ukázkové V. V této souvislosti připomenu svou úvahu z minulého týdne, ve které jsem poukazoval na to, že čínský odraz ode dna doprovází opětovný růst jejích obchodních přebytků. Takže její výkon můžeme vnímat jako schopnost obnovit kapacity na straně nabídkové se schopností stáhnout si poprávku ze zbytku světa.

Do určité míry je tak situace v grafu prvním odrazem situace v grafu druhém. Nicméně skutečně jen do určité míry – je to také otázka struktury současných čínských exportů (elektronika, zdravotnický materiál) a jejich nahraditelnosti odjinud. V neposlední řadě pak ohledně globální poptávky asi není moc dobré uvažovat výhradně jako o hře s nulovým součtem a nějaké velké přetahované (jak to celkem důsledně činila třeba odcházející americká vláda).

Inflační útlum, monetární nuda

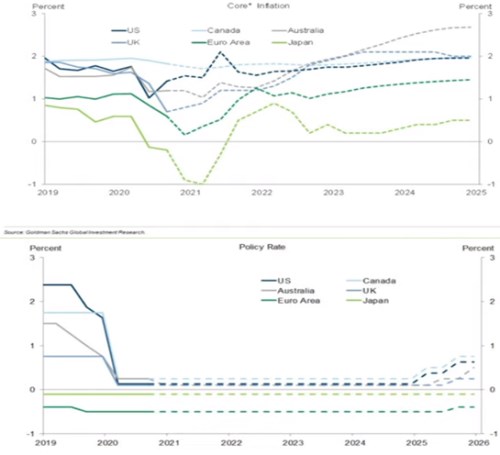

Vraťme se ale nyní radši vrátím k projekcím GS, konkrétně k očekávané inflaci a sazbám centrálních bank. Nyní se objevuje řada názorů varující před vysokou inflací. I tomuto tématu se zde opakovaně věnuji, v principu to podle mne možné je, ale pravděpodobnost se podle mne nachází stále dost nízko. Scénář vysoké inflace by totiž v podstatě vyžadoval úplnou změnu mandátu centrálních bank a/nebo jejich neschopnost/neochotu šlápnout na brzdy v případě, že by to bylo třeba.

Ani GS nepatří mezi inflační zkázopravce, podle prvního z následujících dvou grafů se jádrová inflace bude v USA a Kanadě až v roce 2024/2025 blížit (v USA dnes již deklarovaně symetrickému) cíly ve výši 2 %. Eurozóna si o tom bude moci nechat jen snít, o Japonsku nemluvě:

Zdroj: GS, Youtube

Monetární politika tak bude na straně sazeb svým způsobem nudná – sazby už níže jít nemohou z praktických, či společensko – politických důvodů, pro jejich růst by s ohledem na výše uvedené také neměl být důvod. A GS tak čeká, že něcos e začne dít až v roce 2025. Můžeme doplnit, že neznámou by zde mohly být neuvedené finanční (ne)rovnováhy, ale to je opět téma samo o sobě včetně otázky, nakolik by jádro monetární politiky, kterým sazby stále jsou, měly toto téma nějak cílit.

Tentokrát jinak

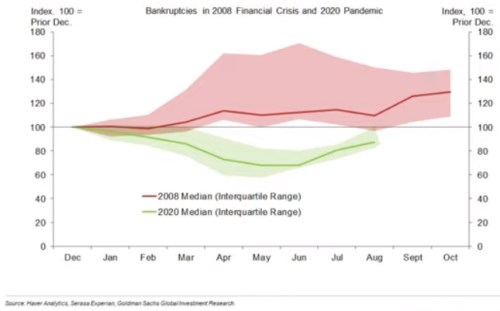

Čtenář - vytrvalec může ještě pohlédnout na poslední mnou vybraný graf, který porovnává počet bankrotů po krizi roku 2008 a v letošním roce. Rozdíl je jasně zřejmý a jeho příčina také – výrazná stimulace a snaha vlád o zabránění široce rozšířeným pádům firem a ztrátám pracovních míst. Nyní můžeme samozřejmě z jedné strany argumentovat, že je to za daných okolností to nejlepší, co jsme mohli udělat, ze strany druhé zase poukazovat na možnou zadrhnutou kreativní destrukci. S tou je to ale podle mne na makroekonomické (agregátně – poptávkové) úrovni ošemetné, fungovat má zejména na úrovni konkurence. Každopádně i zde se nacházíme v dost ojedinělé situaci – kdo dokáže například říci, jak to bude „udržitelně“ s restauracemi, či leteckými společnostmi za pár let.

Zdroj: GS, Youtube