Když se podíváme třeba na Teslu, či přesněji řečeno na teze teslabýků, nalezneme celou řadu vizí a příběhů. Jdou od robotaxíků a umělé inteligence až po lokalizaci energetiky a výrazné roli, kterou by v ní tato firma mohla hrát. Podobné je to s řadou dalších akcií, které někdy nazývám povídkové. Jak je na tom ale trh s povídkovostí jako celek? A co by to ukazovalo?

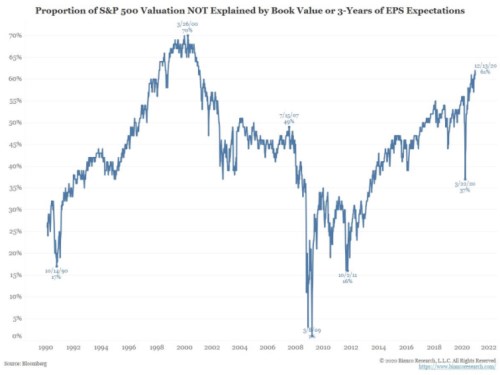

Následující graf doputoval od jeho autorů z Bianco Research přes Liz Ann Sonders a až k nám a je právě pokusem o popis toho, jak se v čase vyvíjí povídkovost celého trhu. Jak ukazuje jeho nadpis, konkrétně jde o podíl firem, jejichž valuace není vysvětlena poměrem tržní ceny k účetní hodnotě vlastního jmění, nebo vývojem zisků očekávaných v následujících třech letech:

Zdroj: Twitter

Graf je unikátním pokusem, ale netuším, co se přesně myslí tím, že valuace nejsou vysvětleny oněmi dvěma faktory – PBV, nebo tříletým růstem ziskovosti. Jinak řečeno, neznám konkrétně metodologii. Ale předpokládejme nyní, že je relevantní a trh tak smysluplně rozděluje na firmy, jejichž ceny akcií jsou vysvětleny současností a blízkou budoucností a na skupinu, jejíž valuace se odvíjí od dlouhodobého výhledu – příběhu:

Podíl povídkových akcií dosáhl svého vrcholu (asi nepřekvapivě) kolem roku 2000, kdy jich bylo na trhu 70 %. Mezi lety 2002 – 2008 se pohyboval zhruba kolem 45 %. Tedy necelá polovina trhu byla povídková, druhá jakýmsi akciovým „vrabcem v hrsti“. Během následující krize se těmi vrabci stal v podstatě celý trh, na povídky nebyl nikdo zvědavý. To trvalo jen krátce, pak přišel opětovný trendový příklon k příběhům a nyní se s oním poměrem pohybujeme kolem 60 % (propad trhu letošního roku přinesl krátce pokles na 37 %).

Asi je v souladu s intuicí, že během období plného optimismu, neřkuli euforie, roste popularita akcií a firem, u nichž se dá vymýšlet, co všechno dokážou ve vzdálené budoucnosti. Naopak v době převládajícího pesimismu na tyto holuby na střeše není nikdo moc zvědavý, v kurzu jsou firmy, které mají výsledky již nyní. Možná by to pak i v souvislosti s oním historickým vývojem svádělo dokonce k tomu udělat rovnítko mezi vysokým podílem příběhových firem a bublinou. Určitá spojitost by tu asi být mohla, ale kdo je schopen „objektivně“ říci, jaký dlouhodobý příběh je relevantní a jaký je už pohádkou (třeba u té Tesly)? Já ne.

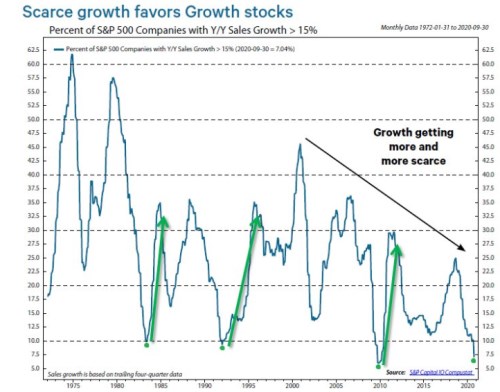

Na závěr ještě můžeme poměřit výše uvedený graf s tím, který jsem ukazoval nedávno a podle kterého je „růst stále vzácnější“. Jde konkrétně o podíl firem s růstem tržeb vyšším než 15 %. Ten od roku 2008 trendově klesá a v letošním roce se dostal téměř na minima. Firem s vysokým růstem nyní je tedy extrémně málo, firem s očekávaným vysokým růstem „za dlouho“ je zase velmi mnoho.