Aktualizováno Francouzská investiční banka Natixis si klade několik otázek týkajících se ekonomického oživení, trvání stimulačních politik, inflačních tlaků, cen investičních aktiv a fluktuací měnových kurzů. Ekonomové banky v první řadě tvrdí, že zlepšení ekonomické situace ve vyspělých zemích se nedá čekat dříve než ve druhé polovině roku 2021 a současný konsenzus týkající se oživení je tak příliš optimistický. V Asii ale oživení začalo již ve druhém čtvrtletí minulého roku. Jaké jsou další odpovědi a predikce Natixisu?

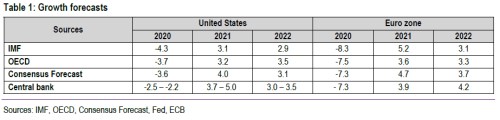

Následující tabulka shrnuje predikce ekonomického růstu v USA a v eurozóně od Mezinárodního měnového fondu, OECD, ekonomů a centrálních bank:

Pokud bude v prvním pololetí roku 2021 pokračovat ekonomický útlum, bude podle banky stále mnoho nevyužitých výrobních kapacit na trhu práce a inflace se bude držet nízko. Vládní deficity budou naopak stále vysoko a centrální banky budou pokračovat v nákupech vládních obligací. ECB pravděpodobně tyto nákupy prodlouží za březen letošního roku a Natixis míní, že její rozhodování bude složité v tom, že banka bude muset čekat na kroky Fedu, aby zabránila případnému prudkému posilování eura.

I tak ale přijde chvíle, kdy centrální banky s nákupy obligací přestanou a pak je namístě se ptát, zda nedojde k výraznému růstu jejich výnosů. Podle Natixisu může dojít ke zvýšení inflace, které tlačilo výnosy nahoru, ale v dohledné době k tomu nedojde. A dlouhodobě by výnosy měl držet výnosy nízko převis globálních úspor nad poptávkou po úsporách. Takže sazby a výnosy obligací se budou držet na nižších úrovních i poté, co centrální banky přestanou s nákupy vládních obligací.

Podle Natixisu funguje v ekonomice princip rebalancování portfolia. Tedy princip, podle kterého se zvýšená peněžní nabídka promítne do cen investičních aktiv, jejich růst zvýší bohatství ve společnosti a poměr hotovosti a investičních aktiv v portfoliích tak nakonec zůstane nezměněný. Ve výsledku tak platí, že s růstem peněžní zásoby rostou i ceny investičních aktiv. Ohledně vývoje na měnových trzích Natixis míní, že se nacházíme v prostředí slábnoucího dolaru a sílících měn rozvíjejících se zemí.

Natixis zmiňuje možnost, kdy by inflaci zvedlo otevírání ekonomiky a uvolnění dříve nahromaděných úspor do poptávkové vlny. Pak by se inflace zvedala dříve, ale analytici banky tomuto scénáři moc nevěří. K tomu banka zmiňuje i tlaky ve společnosti dané mimo jiné tím, že na jedné straně panuje vysoká nezaměstnanost a na straně druhé dochází ke zmíněnému růstu cen aktiv a bohatství určité části společnosti. A rizikem je stále i pandemie.

Zdroj: Natixis