Matthew Dolgin z Morningstar poukazuje na to, že Lumen Technologies (dříve CenturyLink) „hraje nedílnou roli při vytváření páteře internetu a přenosu dat po celém světě, ale nyní čelí nadbytečným kapacitám, konkurenci a technologickému pokroku, který kanibalizuje starší a lukrativnější služby“. Ve třetím čtvrtletí Lumen opět překonal konsensuální odhady tržeb a zisků (z FactSet) a velká část úspěchu z tohoto čtvrtletí by podle analytika měla být udržitelná. Dnes bych se rád zaměřil právě na tuto firmu, která byla podle Morningstar na počátku ledna jednou z nejpodhodnocenějších na trhu.

Zatímco tržby Lumenu zůstávají na sestupném trendu, firma pokračuje v úsporách nákladů, posiluje svou rozvahu, má slušný tok hotovosti a podle Morningstar má tak akcie hodnotu 18 dolarů (tržní cena je nyní mírně nad 10 dolary). Morningstar poukazuje na to, že malé a střední podniky se kvůli pandemii i nadále snaží snižovat své výdaje a to se projevuje i na poptávce po produktech a službách Lumenu. Vedení firmy přitom neočekává, že se prostředí se podstatně zlepší dříve, než se zlepší ekonomická aktivita. Podívejme se trochu na valuaci.

Podobně jako u Schlumbergera, o kterém jsem tu psal včera, došlo i u akcií Lumenu během posledních měsíců k výraznému nárůstu rizika měřeného betou. Zde z hodnot kolem 0,7 na 1,08 (tedy znatelně méně než u ropné společnosti). Požadovaná návratnost by se tu tak měla pohybovat kolem 7 %. Kapitalizace Lumenu dosahuje asi 11,5 miliardy dolarů, volný tok hotovosti FCF za posledních 12 měsíců dosáhl 2,84 miliardy dolarů (v roce 2019 3 a rok předtím 3,8 miliardy dolarů). Pokud by firma neustále (akcionářům) vydělávala 2,9 miliardy dolarů, současná hodnota tohoto cash flow by podle mých hrubých kalkulací dosahovala 40 miliard dolarů. Tedy téměř čtyřnásobek kapitalizace.

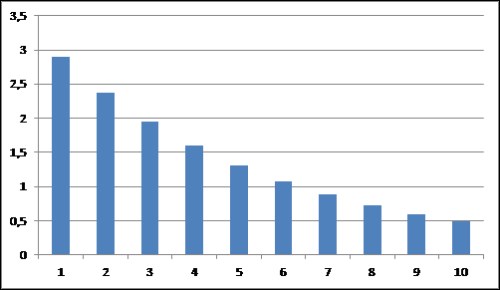

Trh tedy očividně čeká, že výsledky Lumenu se budou nemálo horšit (a/nebo že volný tok hotovosti se nebude dostávat k akcionářům). Podle mých kalkulací by na ospravedlnění kapitalizace stačil například následující scénář FCF:

V tomto scénáři FCF klesá soustavně o 18 % ročně (i po desátém roce). Jinak řečeno, kapitalizace implikuje, že bude docházet k výraznému zmenšování firmy. Pokud bychom se namísto FCF řídili dividendou, tak kapitalizaci by podle mých kalkulací ospravedlnil scénář, v němž by dividenda vyplácená za posledních 12 měsíců (1,1 miliardy dolarů) klesala ročně o 2,5 %. Podotýkám, že nyní se dividenda nachází asi na třetině volného toku hotovosti,

Zatímco u Schlumbergera je podle Morningstar valuační nejistota jen „vysoká“, Lumen si vysloužil hodnocení nejistoty jako „velmi vysoké“ a pokud jsem se nepřehlédl, má jej v tabulkách nejpodnodnocenějších akcií podle Morningstar jako jediný. Své říká i to, že akcie se obchoduje s dividendovým výnosem znatelně nad 9 % a s PE kolem 7. Svou roli na tom může hrát i to, že v roce 2019 Lumen zklamal investory tím, že snížil dividendu. Učinil tak ale s cílem posílit svou rozvahu a jak jsem zmínil výše, alespoň nyní se jeho dividenda pohybuje výrazně pod FCF. Ale na druhou stranu o málo zadluženou stále nejde.