Jeremy Siegel z Whartonu je známým odborníkem na investice a akciový trh. V rozhovoru se CNBC hovořil o tom, že expanze rozvahy Fedu vedla k růstu peněžní zásoby, který nemá obdoby od roku 1870, od kterého jsou k dispozici data. Siegel se řadí k těm, kdo se domnívají, že tento vývoj povede k růstu inflace a dluhopisoví investoři se pak také nespokojí se současnými mimořádně nízkými obligací. Naprosto opačný názor má ale David Rosenberg a na CNBC detailně rozebral, z jakého důvodu.

„Investoři si řeknou, že jim už nestačí 1 % výnosů, a budou požadovat vyšší výnosy. To je důvod, proč jsem velkým dluhopisovým medvědem,“ uvedl Siegel. Proti jeho pohledu se postavil další známý ekonom David Rosenberg, který nyní stojí v čele vlastní společnosti Rosenberg Research. Ten souhlasí s tím, že dochází k mohutné monetární expanzi. Nicméně ta je tu podle jeho názoru proto, abychom se nepropadli do hluboké deflace.

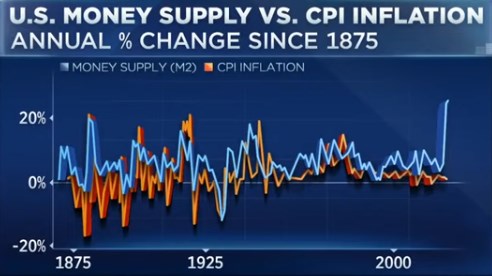

CNBC v následujícím grafu srovnává zmíněný růst peněžní nabídky (agregát M2) a inflaci od roku 1870:

Zdroj: Youtube, CNBC

Rosenberg tedy míní, že Fed brání pádu do deflace a prudkému propadu ekonomiky. Růst rozvahy americké centrální banky tak podle něj vysokou inflaci nepřinese, spíše jen „méně deflace“. „Nemůžeme predikovat inflaci jen na základě peněžní nabídky. Musíte se podívat i na rychlost obratu peněz a faktem je, že ta klesá úměrně tomu, jak se zvyšuje peněžní nabídka,“ dodal ekonom.

Minulý rok touto dobou se inflace podle Rosenberga pohybovala kolem 2 %, nyní „měřená“ inflace dosahuje asi 1 %. Pokud pak chceme mít dobrý základ pro predikci dalšího vývoje, musíme uvažovat jak o poptávkové straně hospodářství, tak o straně nabídkové. Podstatné pak podle Rosenberga je, že současná stimulace nepřichází v situaci plné zaměstnanosti. Tedy v době, kdy by byly plně využity výrobní kapacity. Naopak. A to znamená, že inflace hrozbou není.

Produkční mezera, jako rozdíl mezi potenciálem ekonomiky a jejím aktuálním výkonem, je nyní podle Rosenberga velká a odpovídá produkční mezeře z konce roku 2008, kdy na ekonomiku doléhala finanční krize. Pak trvalo asi 5 – 6 let, než se inflace cyklicky zvedla. Nyní může být podle ekonoma vývoj podobný a podstatné je, že „nyní se škrábeme ven z hluboké díry“. Monetární stimulace tak „není o zvyšování inflace, ale o prevenci pádu do deflace japonského stylu“, uzavřel Rosenberg.

Zdroj: CNBC, Youtube