EVROPA:

(Investiční tipy) 1Q21

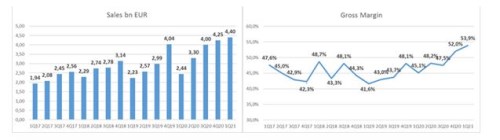

Holandský výrobce zařízení potřebných pro výrobu polovodičů má za sebou prvotřídní kvartál, ve kterém překonal svá i tržní očekávání. Tržby se zvedly o 80 % yoy na 4,4 mld. EUR (graf vlevo), zatímco konsensus se nacházel spolu s výhledem o 400 mil. EUR níž. Hrubou marži chtěl management dostat na 51 %, což by bylo samo o sobě výborné číslo, avšak nakonec se ji podařilo vytáhnout dokonce až na 54 % (graf vpravo). Konsensus byl v tomto případě také nastaven na 51 %. Do třetice si ukážeme čistý zisk na akcii, který vylétl nahoru o 240 % yoy na 3,20 EUR a hravě překonal konsensus 2,6 EUR. Vysoké růstové hodnoty je nutno ale chápat ve světle pomalého 1Q20.

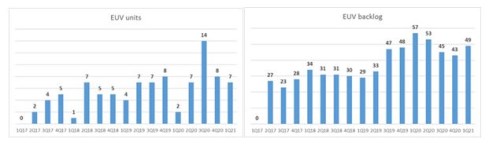

Management uvedl, že pozitivní překvapení bylo především zásluhou tradičně opomíjeného segmentu Installed Base Management (+45 % yoy na 1,3 mld. EUR), do něhož spadá servis a upgrade již nainstalovaných výrobních linek. V době překotné poptávky jsou pro výrobce čipů nejrychlejší cestou k navýšení produkce softwarové upgrady. Z hlediska dlouhodobého trendu nás ale zajímají především nové stroje typu EUV (extreme ultraviolet). Zákazníkům bylo doručeno 7 kusů (historický vývoj na grafu vlevo), přičemž jeden pochází ještě z předešlého kvartálu. To se může zdát trochu málo, nicméně hravě to vyvažují vysoké objednávky. Společnost obdržela objednávky na EUV linky ve výši 2,3 mld. EUR, což při průměrné prodejní ceně 180 mil. EUR za kus značí až 13 kusů. Počet nevyřízených objednávek klesl proto po několika kvartálech poklesu poskočil nahoru na 49 kusů (graf vpravo).

Na závěr samozřejmě výhled. V prvním kvartálu tohoto roku očekává management tržby mezi 4,0 až 4,1 mld. EUR (+22 % yoy), hrubou marží mezi 51 až 52 % a provozním ziskem necelých 1,3 mld. EUR. Ve všech třech případech jsme nad konsensem trhu. Ulahodil nám však spíš výrazně vyšší výhled na tento kalendářní rok. Původně očekával management růst tržeb o 15 %, nyní to zvedl dokonce až na 30 % s hrubou marží kolem 51,5 %. I po dnešním navýšením konsensu na 15% růst je odhad pro tržby daleko vyšší. Management očekává, že tahounem budou oba cílové trhy Logic (procesory) i Memory (paměťové čipy).

Akcie dnes navzdory skvělému výkonu v předešlých měsících rostou o další 4 %.

USA:

Akcie tvrdě odpověděly na výsledky za rok 2020. Zatímco finanční metriky nezklamaly, počty nových uživatelů se nedají komentovat jinak než jako tristní. Náš včerejší opatrně optimistický pohled na přicházející výsledky Netflixu se tak bohužel ukázal jako planý. Prvotní negativní reakce akcií se trochu zmírnila, titul klesá už „jen“ o 7 procent.

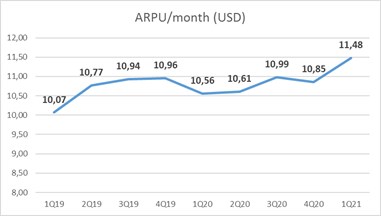

Začněme teda dobrými zprávami. Celkové tržby vzrostly o 20 % yoy na 7,2 mld. USD (kons. 7,2 mld. USD), za což můžou rostoucí průměrné tržby z jednoho uživatele (ARPU; graf dole) dostávající se na 11,5 USD za měsíc. To je asi hlavní pozitivum tohoto oznámení, a tedy, že dokázal ze svých uživatelů dostat víc peněz.

Druhé menší plus představuje provozní marže ve výši 27,4 %, která překonala konsensus o 2,5 p.b. a dál se škrábe vzhůru (graf dole). Tady jde ale o přechodný efekt nižších výdajů na nový obsah. Čistý zisk na akcii se proti loňskému roku zdvojnásobil na 3,75 USD (kons. 2,97 USD) a volný cashflow se usadil na 700 mil. USD.

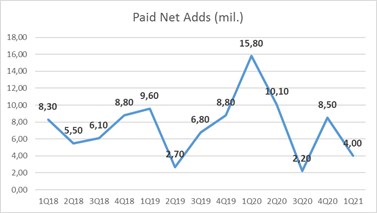

Tím výčet pozitiv víceméně skončil a jdeme na počty nových uživatelů. V uplynulém kvartálu získal jen 4 mil. nových předplatitelů, což je hluboko pod jeho vlastními odhady (6 mil.) i pod tržním konsensem (6,3 mil.). Pohled do historie nabízí graf níže:

Dle vyjádření Netflixu se projevil efekt, před kterým varoval posledních pár kvartálů, a který jsme podcenili i my. Koronavirová pandemie natáhla poptávku z roku 2021 do roku 2020 a dopad umocnily nízké výdaje na obsah kvůli zavřeným studiím a lockdownům. Výdaje na obsah jsou hlavním předstihovým ukazatelem pro růst počtu předplatitelů. Celkově se dostal na 208 mil. platících uživatelů a meziroční růst se zpomalil až na 14 % (graf níže).

Ještě hůř v tomto ohledu vypadá výhled na další kvartál, kde jsme čekali, že překoná očekávání. Nestalo se tak a sezónně slabý druhý kvartál skombinovaný s výše zmíněnými efekty se propsal do očekávaného růstu uživatelů o pouhý jeden milion. Konsensus byl ještě včera na 4,4 mil. po výsledcích klesl na 3 mil. Na druhou stranu jsou tržby (7,3 mld. USD) a provozní marže (25,4 %) na úrovni tržního konsensu a čistý zisk na akcii GAAP (3,16 USD) je dokonce nad nimi. Tržby ve výši 7,3 mld. USD a 209 mil. uživatelů by implikovaly růst jednotkových tržeb ARPU až na 11,65 USD.

Jaký je tedy finální verdikt? Souhlasíme s managementem, že na vině je primárně tzv. pull-forward efekt lockdownů, který natáhl poptávku dopředu do loňského roku. Souhlasíme také s nedostatkem nového obsahu, který by motivoval nové uživatele k předplatnému. Potvrdila se tím i regresní analýza od , na kterou se pravidelně odkazujeme: nízké výdaje na nový obsah = nízký nárůst počtu nových uživatelů. Horší případ by byl, kdyby šlo o konkurenční tlaky přebírající uživatele (i když ty také nepomáhají). Proto věříme, že se z těchto problémů nakonec vyhrabe, nicméně může to trvat pár kvartálů a během nich budou jeho akcie pravděpodobně přešlapovat na místě. V druhé polovině tohoto roku přijdou nové řady dvou velkých seriálových hitů (Zaklínač a La Casa de Papel), které by mohly být vítanou vzpruhou.