Marcus Morris-Eyton patří mezi fandy evropských akcií a vysvětluje, proč některé tituly prudce oslabily po posledních čtvrtletních číslech. Podle jsme blízko čtvrtého komoditně akciového vrcholu, vidí oslabující dolar a poukazuje na neobvyklé chování technologií. A ještě více v nových Perlách týdne.

Evropské akcie a vykoupené šampaňské: Otevírání ekonomiky a uvolňování restrikcí sebou nese pozitiva pro sektory, jako je tradiční maloobchod, či zábavní průmysl. Někde ale tyto sektory již obchodují na vysokých úrovních a je tak dobré poohlédnout se jinde. Pro Bloomberg Markets to uvedl Marcus Morris-Eyton z s tím, že on mimo jiné zkoumá vývoj v Austrálii a na Novém Zélandě. V těchto zemích přinesla pandemie například boom ve stavebnictví a kutilství všeho druhu, na Novém Zélandě je nyní zase vykoupeno všechno šampaňské. To podle ekonoma ukazuje na míru optimismu ohledně otevírání této ekonomiky.

Morris-Eyton byl tázán na evropské akcie a odpověděl, že relativně k jiným trhům na ně má optimistický pohled. Jde totiž o trhy, které získávají na síle a jde v celku o cykličtější sektory, než jinde. Měly by tak těžit z oživení a vyšší inflace, což by se mělo projevit i ve vyšším růstu ziskovosti firem obchodovaných v Evropě. K tomu je podle ekonoma Evropa stále podvážená u řady investorů, kteří naopak drží velké pozice na technologiích, případně na firmách spojených s komoditami.

Ekonom byl tázán i na ziskovost firem v posledním čtvrtletí a reakci trhu na vykazovaná čísla. Uvedl, že na jednu stranu docházelo k častým pozitivním překvapením relativně k očekáváním analytiků, nicméně očekávání investorů byla podle jeho názoru výše. A vykazovaná čísla jim tak odpovídala. Na první pohled pozitivní zprávy tak nevyvolávaly velké radostné reakce cen akcií. A u firem, jejichž vykazovaná čísla byla pod konsenzem, přišla silná negativní reakce. Ekonom dodal, že to je důvodem, proč je nyní nutno bedlivě sledovat fundament.

Akcie a komodity: Graf od ukazuje vývoj poměru cen akcií a komodit. Od roku 1916 si prošel třemi jasně patrnými vrcholy a následnými pády. Ten předposlední byl dosažen na konci technologické bubliny, nyní se akcie relativně ke komoditám obchodují za ještě vyšší ceny:

Zdroj: Twitter

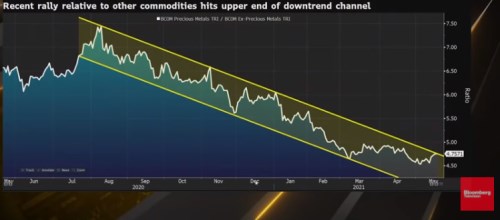

Dolar ne, akcie ano: Je zlato dobrým zajištěním proti inflaci? Na tuto otázku odpovídal na Bloomberg Markets Manpreet Gill ze Private Bank kladně s tím, že „minimálně pro inflaci krátkodobou“. Bloomberg v této souvislosti ukázal následující graf, který porovnává vývoj cen vzácných kovů relativně ke zbytku komodit:

Zdroj: Bloomberg, Youtube

Z obrázku je zřejmé, že zlato a další cenné kovy relativně k ostatním komoditám již řadu měsíců trendově oslabují. Gill ve vztahu ke zlatu míní, že jedním z nejlepších ukazatelů dalšího vývoje jsou stále reálné výnosy obligací. Tedy výnosy upravené i inflaci, která kvůli současnému růstu inflace klesají. Gill se sice nedomnívá, že vyšší inflace bude dlouhodobějším jevem, nicméně krátkodobě by měla tlačit reálné výnosy ještě níže a zlato by z toho mělo těžit.

Komoditám obecně by mohl prospívat i slabší dolar. Na ten bude podle ekonoma působit zejména úrokový diferenciál mezi USA na straně jedné a dalšími vyspělými ekonomikami na straně druhé. Ty totiž budou sílit a těžit z uvolňování restrikcí, což potáhne jejich sazby a výnosy obligací nahoru. A to bude na kurz dolaru působit negativně. Stejný mechanismus podle Gilla nahrává čínskému renminbi, fundamentálně atraktivní je podle něj například britská libra. Zajímavé by měly být i akcie, kterým prospívá prostředí ekonomického oživení a o něco vyšší inflace. I zde ekonom mimo jiné zmínil Velkou Británii a to kvůli relativně nízkým valuacím.

Na závěr byl odborník tázán, zda je dobrým zajištěním proti inflaci bitcoin. Odpověděl, že takto může fungovat zmíněné zlato, s ním ale bitcoin navzdory některým tvrzením nevykazuje vysokou korelaci. Pokud nějaká korelace patrná je, pak mezi kryptoměnami na straně jedné a množstvím likvidity na straně druhé. Jde tak o aktiva, které mohou mít své místo v portfoliu, ale je třeba s nimi být opatrný a ohledně snah o zajistění proti inflaci by mělo být spolehlivější zlato.

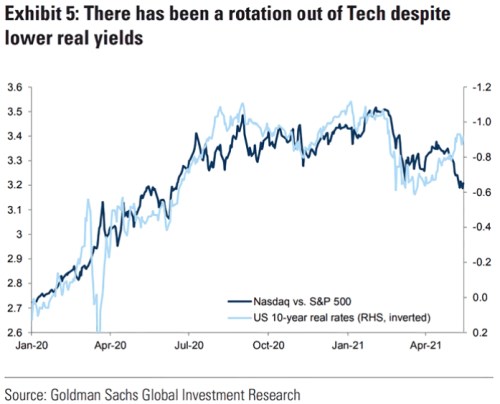

Rotace od technologií: v následujícím grafu srovnává návratnost indexu Nasdaq relativně k indexu SPX, k tomu je vyznačen vývoj reálných výnosů desetiletých vládních obligací. Jak bylo uvedeno výše, ty v poslední době klesají (graf má obrácené měřítko) a jejich vývoj nemusí být relevantní jen pro zlato. Podle tohoto obrázku totiž můžeme historicky pozorovat i určitou korelaci mezi těmito výnosy a relativní návratností Nasdaqu. Jak ale v komentáři k obrázku píše , nyní dochází k rotaci od technologií i přesto, že výnosy klesají. Což by běžně mělo naopak znamenat vyšší zájem o technologie a relativně vyšší návratnost indexu Nasdaq .

Zdroj: Twitter

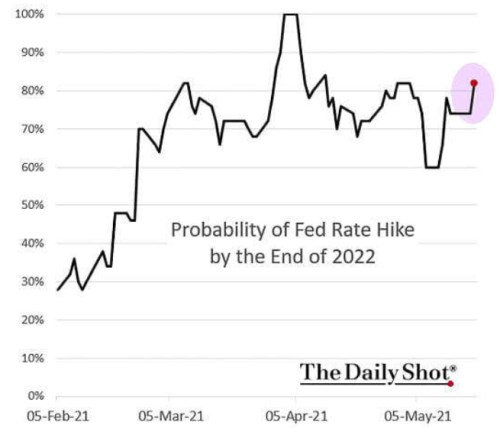

A pravděpodobnost zvýšení sazeb americkou centrální bankou do konce roku 2022 podle The Daily Shot stále roste:

Zdroj: Twitter