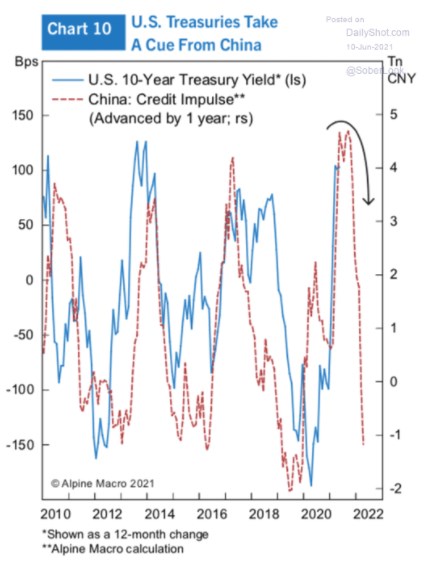

Alpine Macro přichází s jedním neobvyklým čínsko–americkým grafem. Ukazuje vývoj čínského úvěrového impulsu (posunutého jeden rok dopředu) a pohyb výnosů amerických vládních obligací. Tedy výnosů, kolem kterých se nyní točí řada příběhu, od inflačních až po akciové. Co říká, neřkuli predikuje?

1. Čínský cyklus a americké obligace – data: Jak vidíme níže, korelace v grafu nějaká je - zdá se, že pokud v Číně probíhá úvěrová expanze, výnosy amerických obligací mají v následujícím roce tendenci k růstu. Pokud jde naopak Čína cestou úvěrové kontrakce, americké výnosy mají následně tendenci k poklesu. Čína brzdí i nyní a samo o sobě by to podle obrázku naznačovalo, že americké výnosy půjdou dolů, a ne nahoru – v rozporu k současnosti zřejmě dominantnímu konsenzu, který hovoří o více, či méně rostoucích výnosech US obligací (viz níže).

Zdroj:

2 . Cyklus a výnosy – mechanismus: Nemám přístup k celé analýze od Alpine Macro, ve které asi bude popsán nějaký mechanismus, který by za oním chováním křivek v grafu měl stát. Ale třeba přijdeme na něco smysluplného sami. Minulý týden jsem tu psal o tom, zda má na americké dluhopisy dopad spíše to, co Fed zrovna nakupuje, či to, co již nakoupil (tok, či zásoba dluhopisů v rozvaze Fedu). Pak jsem poukazoval na to, že (tak, jak to vidím já) výnosy obligací nereagují ani tak na samotné nákupy/zásobu dluhopisů, ale na to, co se děje s ekonomikou. A to je rámec, kterým bych hleděl i na dnes uvedený graf. Tedy:

Obrázek zjednodušeně říká, že když existuje tendence k uvolnění čínských, a do nemalé míry tudíž i globálních, finančních podmínek, výnosy obligací na významném globálním trhu jdou nahoru. Pokud bychom to vysvětlovali „přes likviditu“, šlo by o překvapivý jev – více likvidity by mělo táhnout ceny obligací nahoru a výnosy dolů. Pokud to vysvětlujeme „přes ekonomiku“ s tím, že uvolnění finančních podmínek stimuluje ekonomickou aktivitu, vede uvolnění finančních podmínek k vyššímu růstu nominálního produktu a inflace, a tudíž následně k poklesu zájmu o dluhopisy, poklesu jejich cen a k růstu jejich výnosů. Tedy to, co vidíme v grafu.

Jak jsem psal před časem, známkou efektivity QE nejsou z mého pohledu klesající výnosy obligací, ale naopak výnosy rostoucí, které odráží to, že QE zlepšilo ekonomický výhled (s určitým paradoxem v otázce, jak to tedy vlastně dokázalo, když výnosy rostou). Výše uvedený graf může hovořit stejnou řečí, jako tato teze.

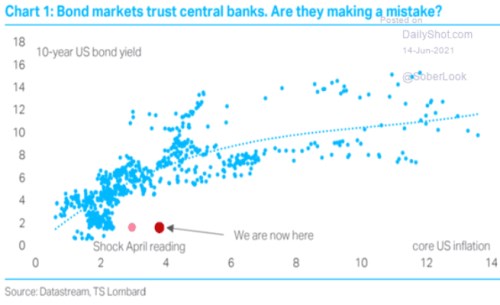

3. Co bude dál: I kdyby se čtenář s mým návrhem interpretace neztotožnil a měl nějakou alternativní, tak tu stejně může být možná podstatná informace: Hodně se nyní spekuluje o tom, kam až porostou výnosy amerických obligací kvůli americkému ekonomickému boomu a vyšší inflaci. Určité překvapení pak přichází ve chvíli, kdy přijdou vysoká inflační čísla, ale trh se chová nevšedně umírněně – viz následující graf (aktuální inflace vs. výnosy):

Zdroj:

TS Lombard se v komentáři ke grafu ptá, zda trhy nedělají chybu v tom, že důvěřují centrálním bankám. To množné číslo u bank je v souvislosti s prvním grafem možná hodně namístě. Nešlo by totiž jen o tolikrát zmiňovanou důvěru v to, co říká Fed - inflace bude jen přechodná. Ale i v důvěru v to, co fakticky dělá čínská PBoC, respektive čínská vláda jako celek. A kam se hýbe čínský úvěrový cyklus, co udělá s globální ekonomikou, komoditami, inflací a tak dále.