Akcie finančních společností byly občas zmiňovány jako vhodný cíl jedné z popandemických rotací. Jedním z hlavních důvodů mohl být růst výnosů vládních obligací, přesněji řečeno napřimování výnosové křivky. Tedy zvyšování rozdílu mezi výnosy krátkodobých a dlouhodobých obligací, který by teoreticky měl zvyšovat ziskovost bank. Jak to s tímto příběhem nyní vypadá?

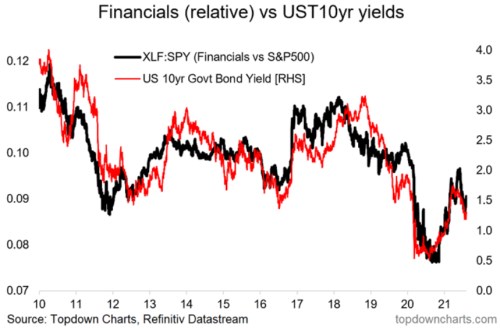

1. Výnosy a banky: Následující obrázek porovnává výkonnost finančního sektoru (relativně k celému akciovému indexu) s vývojem výnosů desetiletých vládních obligací:

Zdroj:

Podle grafu není třeba zaobírat se výnosovou křivkou, stačí skutečně jen pohled na výnosy desetiletých vládních dluhopisů. Ty totiž velmi slušně korelují, či dokonce ovlivňují (relativní) výkon finanční sektoru. A to naznačeným způsobem: Růst výnosů táhne návratnost nahoru, a naopak.

2. Čína, výnosy a banky: Nějakou dobu tu poukazuji na vliv vývoje v Číně a na to, co se děje na amerických trzích. Konkrétně na význam čínského úvěrového cyklu ve vztahu k výnosům amerických vládních obligací. Podle tohoto cyklu šlo predikovat, že tyto výnosy nepůjdou nahoru tak, jak se ještě nedávno poměrně široce očekávalo/obávalo, ale že naopak poroste tlak na jejich pokles. Což se nakonec stalo a s tím zamířila dolů i ona výkonnost finančního sektoru, jak jsme viděli výše. Připomeňme si v této souvislosti graf, který ukazuje aktuální stav onoho čínského úvěrového cyklu - zde je porovnán s globálním PMI (což naznačuje na mechanismus, který stojí za vazbou cyklus-výnosy):

Zdroj: Twitter

3. Kam dál? V pondělí jsem tu prezentoval projekce dalšího vývoje na trzích od Goldman Sachs. V základním scénáři banka čeká, že výnosy desetiletých vládních obligací se opět zvednou na 1,6 %, ve scénáři vysokých výnosů dokonce na 2 %. Pokud by výnosy dlouhodobých obligací takto opět rostly, tak v duchu grafu prvního by si měly vést lépe než celý trh opět finanční tituly. Druhý dnes uvedený graf tomu ale zatím moc nenapovídá.

Pokud by na výnosy také opět reagovaly citlivě technologie, jejich (relativní) návratnost by zase šla dolů. Šlo by tak o další kolečko přehazování relativní atraktivity jednotlivých sektorů, kterému se tu občas věnuji. Možná ale až příliš často. Na jednu stranu totiž může být zajímavé sledovat, jak se to zrovna mele na trhu a co za tím může být. Na stranu druhou z pohledu fundamentálního a dlouhodoběji uvažujícího investora může jít maximálně o onu zajímavost.