Poslední týdny by mohly naznačovat, že padají naděje těch, kteří doufali v dlouhodobější vedení hodnotových akcií nad růstovými. Klíčovou proměnnou se v této hře zdají být výnosy vládních obligací (viz mé předchozí úvahy o jejich vztahu k vývoji v Číně). Možná, že trochu zanedbávanou proměnnou jsou ale valuace. Dnes po delším čase o aktuálním hodnotově-růstovém příběhu.

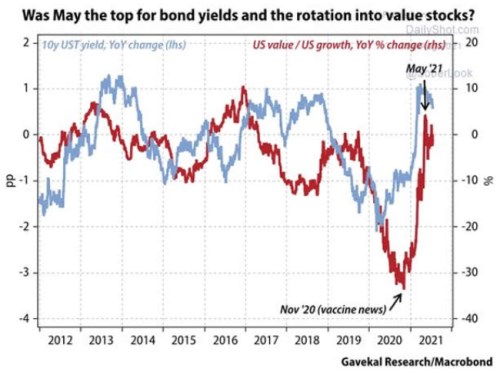

1. Další hodnotový vrchol za námi? Následující graf od Gavekal Research srovnává výkon amerických hodnotových akcií relativně k růstovým na straně jedné a na straně druhé výnosy amerických vládních obligací. Logika tohoto srovnání by měla být asi v tom, že růstové akcie jsou citlivější na pohyb sazeb a výnosů než akcie hodnotové. Důvodem je, že očekávaný tok hotovosti je u růstových akcií posunut více do budoucnosti. A tudíž je při diskontování na současnou hodnotu citlivější na změnu sazeb a následně celé požadované návratnosti:

Zdroj:

Z grafu vidíme, že celkově není korelace mezi hodnotou/růstem na straně jedné a výnosy na straně druhé žádný zázrak. Tento první graf ještě doplňuji druhým, který ukazuje výši tříměsíční plovoucí korelace mezi těmito dvěma proměnnými. I ten ukazuje, že korelace může být slušně pozitivní, jako v poslední době. Ale také slušně negativní, jako tomu bylo po nemálo času po roce 2014. Poučení celkem jasné: Nyní jdou sazby a výkonnost hodnota/růst hodně ruku v ruce, ale z pohledu víceletého to není žádný standard, někdy spíše naopak.

Zdroj:

2. Valuace a celková atraktivita: Sazby tedy nejsou ani zdaleka jediným faktorem ovlivňujícím atraktivitu hodnota/růst. Jaké mohou být ty další? Zaslechnout můžeme třeba různé úvahy o tom, že v prostředí utlumenějšího ekonomického růstu investoři více vyhledávají firmy a akcie, které jsou schopny růst stále nabídnout. Tedy zejména velké technologické společnosti.

Z mého pohledu to není úplně dotažená úvaha i proto, že investoři si snad nekupují růst sám o sobě, ale jde jim o hodnotu. Jak tu občas píšu, i ono rozdělení na růstové a hodnotové akcie může být zavádějící, protože u obou by mělo jít o hodnotu (o to, zda je vyšší než cena na trhu). Jde jen o to, zda tuto hodnotu hledáme spíše u akcií, u kterých se čeká vyšší růst, nebo u těch, které se obchodují s nízkými násobky (o tom, že mezi nimi existuje velká šedá zóna nemluvě).

V duchu takového pohledu můžeme pohlédnout na následující graf, který ukazuje PE u hodnoty, u růstu a poměr obou PE:

Zdroj:

Pokud mohu soudit, tak o valuacích se ve vztahu k hodnotě/růstu hovoří znatelně méně, než o sazbách, či třeba onom hledání firem, které jsou schopny generovat růst i přes ekonomický útlum. Z grafu přitom vidíme, že někdy po roce 2017 nastalo prudké rozevírání valuačních nůžek. Tedy k prudkému růstu valuací (přesněji řečeno nacenění) růstových akcií relativně k hodnotovým. Růst tedy lze najít, ale ne levně.

3. Suma sumárum: Vzít tuto verzi příběhu můžeme až od oné v úvodu zmiňované Číny. Tamní úvěrový cyklus slábne tak, jak se vláda opět přiklání ke snahám o stabilitu finančního sektoru (a odklání se od stimulace). Což může být ne nevýznamným faktorem za nízkými výnosy obligací v USA. A jelikož ty v posledních týdnech znatelně korelují, neřkuli ovlivňují atraktivitu růstových akcií, tento segment akciového trhu začíná opět získávat nad takzvanými akciemi hodnotovými. Mimochodem v Číně naopak technologie táhne dolů vládní tažení na tomto poli.

V minulosti ale nebyly sazby tím hlavním, co určovalo relativní výkony obou skupin hodnota/růst. A (možná hlavně) růst je nyní se svými relativními valuacemi stále hodně vysoko. O valuacích posuzovaných z historického hlediska nemluvě (hodnota je také na maximech, ale ani zdaleka ne takových).