Dnes o predikcích dalšího vývoje na amerických trzích od , makru od a k tomu pár souvisejících úvah o dlouhodobějším vývoji.

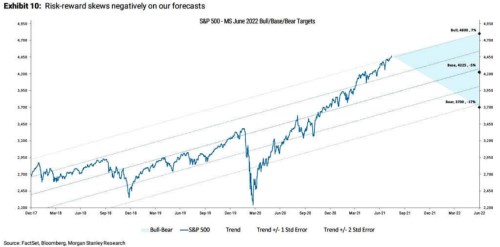

1. Trend a pásma od : Následující graf ukazuje vývoj indexu SPX za poslední více než tři roky. Vyznačeno je i rozpětí scénářů, o kterých uvažují v :

Zdroj:

Vypadá to, že analytici proložili grafem trend, k němu přidali pásma jedné a dvou směrodatných odchylek a jejich hodnoty ke konci příštího roku považují za rozpětí scénářů. Jelikož je pak trh nyní výrazně nad oním trendem, tyto předpovědi do konce roku 2022 a ona pásma vyznívají spíše pro oslabení, než pro další posilování amerických akcií.

Jde o takovou techničtější věc. Ohledně fundamentu očekává, že na konci letošního roku se budou zisky na akcii v indexu SPX pohybovat na 189 dolarech (konsenzus 202 dolarech). A na konci roku příštího na 200 dolarech (konsenzus u 220 dolarů). Pokud by se tak index například již brzy dostal na onu úroveň základního scénáře MS kolem 4 200 bodů, implikovalo by to PE (měřené na základě očekávaných zisků pro rok 2022) ve výši 21. Což není málo.

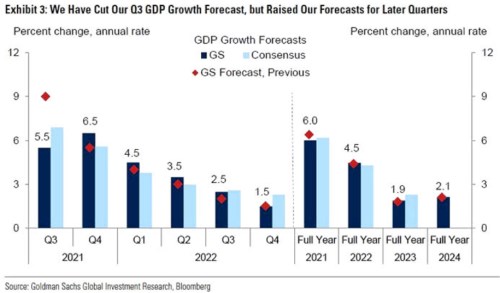

2. Makro od : Nemám k dispozici makroprojekce od MS, následující graf navazuje na předchozí úvahy o predikcích . Ekonomové této banky snížili své předpovědi ekonomického růstu pro třetí čtvrtletí letošního roku, nakopli ale čtvrtletí další. Ve výsledku na tom je tak rok 2021 o něco málo hůře, než o čem hovořily predikce předchozí. Následující roky se ale v podstatě nic nemění:

Zdroj:

Z cca 6 % letošního růstu tak modely predikují pokles na 4,5 % tempo růstu v roce následujícím a pak cca 2 % růst v dalších dvou letech. Což je pro mě možná nejzajímavější věc (viz další bod) a i akcie by (teoreticky) měly reflektovat zejména dlouhé období.

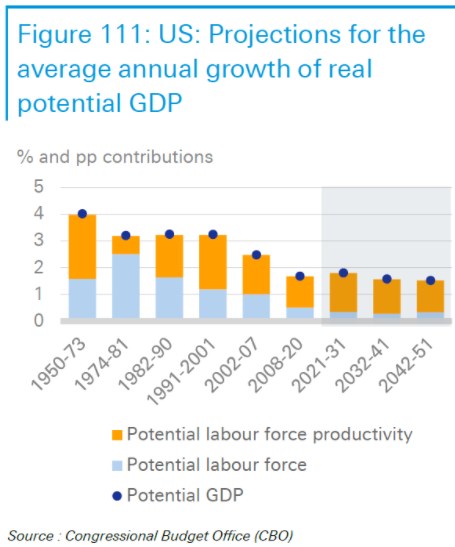

3. Žádný boom: Nevím, zda, popřípadě co ekonomové GS predikují pro následující období. Tedy pro to, co bude po roce 2024. Schválně se ale podívejme na třetí graf, který ukazuje historii reálného růstu americké ekonomiky a projekce CBO do roku 2050:

Zdroj:

Pokud by Goldman počítal s tím, že reálný růst se dostane na nějaká dlouhodobě udržitelná 2 %, je optimističtější, než CBO. Ta v grafu ukazuje projektovaná čísla znatelně pod touto úrovní (tažená zejména produktivitou). Projektantů i věštců je přitom celá řada a patří mezi ně i akciový trh, přesněji řečeno investoři, kteří hlasují svými peněženkami (či peněženkami jiných). Já bych přitom nyní situaci na amerických akciích docela vnímal jako projekci znatelně vyššího dlouhodobého růstu ekonomiky (či přesněji řečeno zisků), kombinovanou s nízkou požadovanou návratností (bezrizikovými sazbami a rizikovými prémiemi). Udržitelný nabídkový boom, tažený asi zejména oněmi oranžovými sloupci.