Září dostálo své pověsti špatného měsíce pro akciové trhy. Globální akciový index Index MSCI AC World Index spadl o 4,3 procenta. Zátěží byly americké trhy, kde se index S&P 500 za září propadl o skoro 5 procent.

Turbulence trápily minulý měsíc také čínské obchodníky s akciemi. Nejsledovanější čínský akciový index zažívá nejhorší relativní návratnost za dvě desetiletí, ať už kvůli čínské kampani namířené na soukromé firmy, nebo úvěrové krizi obřího státního developera Evergrande, či nejnověji kvůli potížím s dodávkami energií. Nové katalyzátory by mohl dodat “Zlatý týden”, týdenní svátek, který se v Číně právě rozběhl, na příklad vodítka, do jaké míry se čínští zákazníci začínají po koronavirovém zavírání peněženek vracet k utrácení. Trhy s pojítkem na Čínu mají sklon se během tohoto svátku stabilizovat, nebo dokonce uzdravit, napsala agentura Bloomberg. Naopak japonský index Nikkei 225 se oklepal z části ztrát a během září výrazněji posílil, díky tomu je podle analytiků ve srovnání se začátkem roku silnější o sedm procent.

Data za posledních deset let věstí růžovější časy i pro trhy obecněji. Akcie rozvíjejících se trhů poskytly za říjen v průměru 2,6procentní návratnost. Nahoru se vydávaly také akcie v USA a dalších vyspělých trzích. Všechny tři kohorty pak tyto zisky prodloužily i na čtvrté čtvrtletí. Americké akcie měly v průměru skoro 5procentní návratnost, ukazují data Bloombergu.

Na hlavní tendenci tohoto roku přitom proměnlivé září moc nezměnilo. V zeleném je od začátku roku 412 členů amerického indexu S&P 500. Třetina z nich si přitom užívá nejlepší návratnost minimálně od roku 2001. Od téhož roku (2001) se stalo jenom pětkrát, že by bylo od ledna do září v kladném teritoriu více než 400 titulů. A trh pokaždé na tyto zisky navázal.

Graf: Více než 80 procent členů indexu S&P 500 se letos obchoduje s přírůstkem:

Pro akcie bývá přitom čtvrté čtvrtletí historicky nejlepší. Index S&P 500 zažil v posledních třech měsících roku v průměru 4,1procentní navýšení, počítáno za poslední dvě dekády. Obzvláště to pak platí pro roky, jako je ten letošní, kdy nárůst za prvních devět měsíců registrovala většina firem.

Graf: Globální akcie a dolar v říjnu a ve 4Q v minulosti rostly:

Platnost historických trendů je ale (nejenom) letos otázkou. Wall Street se dívá na trh, který má na horizontu zvedání úrokových sazeb, před sebou vysoké valuace a pod sebou průrvy v dodavatelských řetězcích. K tomu se přidává jednání do dluhovém stropu, hrozba stagflace a možná změna ve vedení Fedu.

“Obecné makroekonomické podpůrné vlivy, které byly oporou, se budou pohybovat jiným směrem,” domnívá se podle Bloombergu David Trainer, generální ředitel investiční společnosti New Constructs. Riziková aktiva ale mají podle stejné agentury pevný sezónní základ pro to, aby mohla zahájit vzestup.

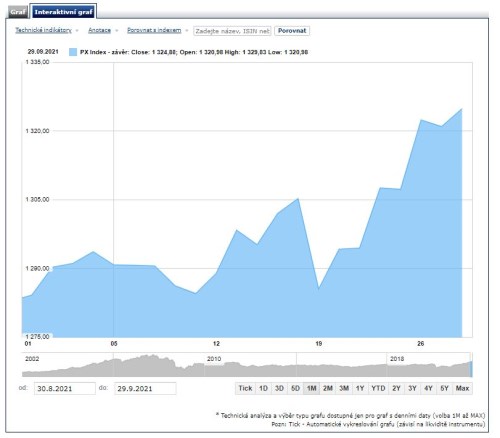

Pražská burza ve čtvrtek vylepšila svá třináctiletá maxima, kterých dosáhla v pondělí. Index PX včera posílil o 0,3 procenta na 1324,88 bodu a za celé září si polepšil o zhruba tři procenta. Na procenta se minulý měsíc nejlépe vedlo CZG s přírůstkem přes 25 procent. Následovaly ji Group a . Naopak Photon Energy odepsal skoro 11 procent a Stocnik Spirits s Avastem každý přes pět procent.

Následující graf ukazuje největší vítěze a poražené na hlavním trhu pražské burzy za září (1.9. - 30.9.) podle dat Bloombergu:

Výkonnost indexu PX pražské burzy za poslední měsíc k 29. září:

Od začátku roku pak české akcie podle indexu PX posílily o téměř 29 procent. PX tak růstem překonal většinu evropských i zámořských indexů. Pro porovnání, německý DAX za stejné období přidal 11,17 procenta, francouzský CAC 40 stoupl o 16,66 procenta, nizozemský AEX25 vzrostl o 22,34 procenta a americký S&P 500 zaznamenal růst o 16,97 procenta.

Letošní výkonnost PX indexu k 29. září:

Zdroje: Bloomberg, Patria.cz, ČTK