Měnové trhy doposud řešily nastavení americké monetární politiky relativně ke zbytku světa. V letošním roce ale půjde hlavně o to, jaký bude rozdíl v tempech růstu. Pro Bloomberg Markets to uvedl Jack McIntyre z Brandywine Global Investment, podle kterého může být v tomto smyslu relevantní vývoj v roce 2017. Tehdy si totiž globální ekonomika vedla dobře a dolar začal oslabovat.

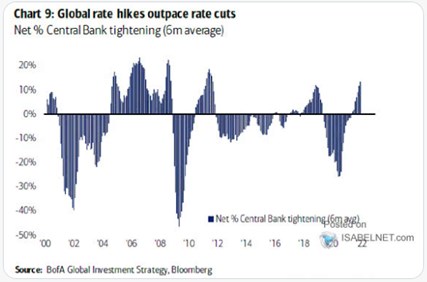

Následující graf ukazuje, jaký je podíl centrálních bank ve světové ekonomice, které utahují svou monetární politiku. Jak konstatuje BofA, nyní „zvyšování sazeb převyšuje jejich snižování“:

Zdroj:

Expert se nedomnívá, že by dolar začal v současnosti soustavně oslabovat, ale celkově bude jeho kurz v letošním roce mířit směrem dolů. A které země si ohledně ekonomického růstu nyní povedou nejlépe? McIntyre na to odpověděl, že jeho společnost se dnes zaměřuje zejména na doposud trpící měny zemí G20 a dobře by si měly vést především měny zemí orientujících se na vývoz komodit. Jako financující měny pak BGI používá dolar a spolu s ním euro a jen s tím, že „euro by si v letošním roce mohlo vést o něco lépe“.

Jak brzy by mohlo dojít k tomu, že tempo růstu globální ekonomiky zrychlí a to se podle výše popsané teze stane základem pro oslabování dolaru? Expert míní, že klíčovou roli tu bude hrát vývoj v Číně. Její vláda se podle něj bude muset vzdát „politiky nulového covidu“ a bude muset více stimulovat své hospodářství. Pokud k tomu dojde, zrychlí ona i celá globální ekonomika již v letošním roce.

Součástí teze oslabujícího dolaru, se kterou McIntyre pracuje, je i další inflační vývoj. Doposud totiž po více než deset let panovalo prostředí, ve kterém se nemusela řešit vyšší inflace, spíše naopak. To s sebou u některých zemí někdy neslo snahu o oslabení měnového kurzu. S tím, jak se vrátilo období vyšší inflace, ale podle experta tato politika půjde stranou a vrátí se snahy o silnější měnový kurz. To se projeví posilováním měn k dolaru.

Ve vedení Fedu podle experta došlo v poslední době k velkému obratu směrem k jestřábímu pohledu na monetární politiku. On sám se ale nedomnívá, že by v letošním roce došlo k pětinásobnému nebo čtyřnásobnému zvedání sazeb a zbytek by již byl v kurzu dolaru plně odražen. Následující graf porovnává kurz dolaru k euru s rozdílem ve výnosech amerických a německých vládních obligací:

Zdroj: Bloomberg Markets,