Reálné sazby jsou jednou z nejdůležitějších cen v ekonomice, která se mimo jiné promítá do výkonů řady investičních aktiv. Historicky na ně často citlivě reaguje cena zlata, ale co akcie v době, kdy otočily směrem nahoru?

Vezměme si jednoduchý rámec: Ceny akcií jsou dány tím, jaké zisky obchodované firmy generují (a co z toho vyplácí na dividendách) a kolik jsou investoři za tyto zisky (popřípadě dividendy) ochotni platit. Tedy tím, jaké jsou valuace. Občas tu tvrdím, že valuace jsou dány nejen výší sazeb, ale jejich poměrem k očekávanému růstu zisků. Porovnávání valuací s reálnými sazbami pak do určité míry tento koncept reflektují, protože odráží sazby nominální a inflaci, která může korelovat s růstem.

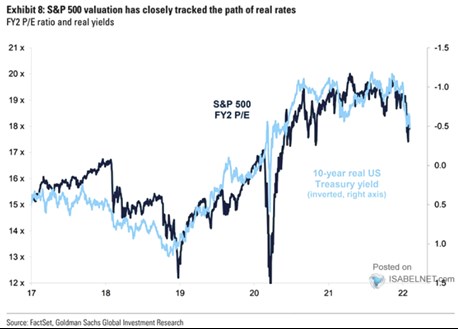

Následující graf ukazuje valuace amerického akciového trhu s reálnými sazbami (obrácené měřítko). Do roku 2019 šly reálné sazby nahoru, poměry cen akcií a zisků na akcii PE se pokoušely utrhnout směrem nahoru, ale nakonec to valuace vzdaly a PE šlo tam, kam velely sazby. Ty pak v roce 2019 obrátily směrem dolů a valuace opět poslušně zamířily odpovídajícím směrem:

Zdroj: Twitter

V roce 2020 se reálné sazby – reálné výnosy desetiletých vládních obligací, dostaly mimořádně hluboko, a to trvalo až do přelomu loňského a letošního roku. Ten přinesl růst reálných výnosů a PE bez protestů zamířilo odpovídajícím směrem, tedy dolů.

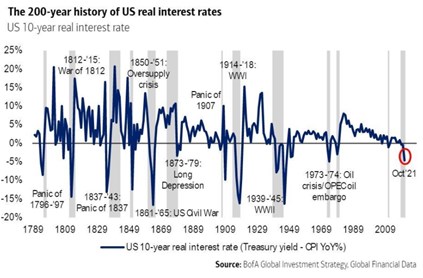

Druhý dnešní obrázek ukazuje dlouhodobější vývoj reálných sazeb v USA. Jejich pokles hluboko do záporných hodnot je poměrně standardem během recesí a útlumu ekonomické aktivity. Pak obvykle nastává docela prudký růst sazeb a pokud bychom toto brali jako vodítko, závěr bude celkem jasný: Reálné sazby se nakonec zvednou i nyní a pokud bude držet korelace, neřkuli vztah zobrazený v prvním grafu, mělo by dojít k dalšímu poklesu valuací na americkém akciovém trhu. Což je v souladu i s obvyklým průběhem cyklu: Nejdříve táhnou ceny akcií nahoru právě valuace, ty pak stagnují a následně korigují a štafetu tahouna růstu přebírá ziskovost obchodovaných firem.

Zdroj: Twitter

Jak moc by reálné sazby mohly vzrůst a valuace klesnout? Posledních pár desetiletí bylo charakterizováno postupným poklesem reálných sazeb až k nule, respektive pod ní. Z tohoto pohledu nám tedy historie poskytuje vodítko v tom, že tu zřejmě působí dlouhodobé strukturální síly, které sazby tlačí dolů. Ve zkratce by se to dalo shrnout jako přituhování dlouhodobé stagnace dané převisem (zamýšlených) úspor nad jejich (zamýšleným) využitím ve formě investic (popřípadě spotřeby jiných). Takže: Změnily poslední cca dva roky na těchto trendech něco významného a vstoupili jsme do fundamentálně rozdílného prostředí?