U akcií růstových společností se často poukazuje na jejich citlivost na sazby. K tomu někdy slyšíme, že jsou atraktivnější v prostředí ekonomického útlumu. Právě proto, že dokážou nabídnout vyšší tempo růstu a zbytek trhu ne. Na první poslech to může znít rozumně, ale z fundamentálního pohledu je to trochu problematický koncept. Dnes se podíváme, co růstové tituly skutečně předváděly a předvádí na straně ziskovosti, na jejich aktuální valuace relativně k hodnotě a všemu dáme nějaký hrubý fundamentální rámce.

1. Růstové firmy, nabídka růstu a změny hodnoty: Hodnota růstové akcie je stejně jako u všech akcií ostatních dána očekávaným tokem hotovosti a požadovanou návratností. Pokud u nějaké akcie například čekáme, že nyní vyplatí 1 dolar dividendy, ročně dividenda poroste během sedmi let o 20 %, pak rok o 10 % a pak do nekonečna o 5 %, je hodnota této akcie při požadované návratnosti 10 % 46 dolarů (odvozených prostým diskontováním popsaného toku dividend na současnou hodnotu).

Nyní si představme, že ekonomika nečekaně zpomalí a investor by mohl přemítat nad tím, zda nejsou podobné růstové akcie nyní skutečně hodnotnější kvůli tomu, že „nabízí růst“ (viz úvod). Jenže je zřejmé, že hodnota by se zvýšila jen v případě, pokud by ekonomický útlum zvýšil růst dividend nad dříve očekávanou úroveň. To by šlo. Třeba v případě, že by útlum byl dán nějaký šokem, který by posouval poptávku směrem k podnikání dané firmy. To je ale trochu něco jiného, než obecné tvrzení typu „růstové společnosti jsou hodnotnější v době slabého růstu, či útlumu, protože dokážou stále nabízet růst“.

Alternativně by hodnota naší akcie mohla vzrůst díky tomu, že by u ní ekonomický útlum snížil rizikovou prémii. K něčemu takovému by ale asi mohlo teoreticky dojít jen nějakým podobným mechanismem, jaký by fungoval u dividend. Takže opět stejná logika. A útlum by pak mohl přinést pokles bezrizikových sazeb. Z něj by těžil celý trh a je pravda, že růstové tituly více. Protože mají pomyslné těžiště toku hotovosti posunuto více do budoucnosti, a tudíž je současná hodnota tohoto toku hotovosti citlivější na změnu sazeb (nahoru i dolů). To je ale zase už jiné téma než ono „nabízení růstu“.

2. Skutečně to roste, valuace stále vysoko: Následující graf ukazuje dlouhodobý vývoj ziskovosti technologií, telekomunikací a médií na světových akciových trzích. A také ziskovost ostatních odvětví a také všech obchodovaných firem:

Zdroj: Twitter

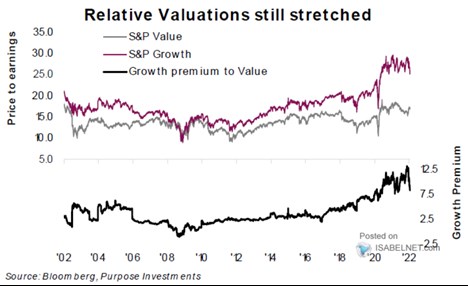

Graf v podstatě říká, že to, co je z velké části považováno za růstové sektory, firmy a akcie, skutečně růst nabízí. Ve srovnání s počátkem roku 2009 jsou zisky těchto sektorů o více než 150 % výše, zatímco zbytek trhu je výše asi o 60 %. Druhý dnešní graf ukazuje, že v roce 2008 se valuace růstu a hodnoty propadly na cca stejnou úroveň, pak ale růst začal opět získávat náskok:

Zdroj: Twitter

V posledních týdnech se rozevřené nůžky valuací poněkud zavřely (rozdíl oproti prvnímu grafu se ziskovostí), přispěly k tomu obě jejich strany – valuace růstu korigovaly, u hodnoty se naopak o něco zvedly. Příčinou bude posun do další fáze cyklu, kdy se blíží zvedání sazeb, které samo o sobě favorizuje hodnotové akcie. Pokud přijde i fáze útlumu ekonomiky, může se opět oživit i ono téma popisované v úvodu – „nabízení růstu“.