Po řadu let byly energetické (ropa a plyn) společnosti jakýmsi protipólem technologickému sektoru. Ten se slunil v záři zájmu, byly do něj vkládány mohutné naděje jak na rovině celé ekonomiky, tak (následně) na rovině investiční. Z energetiky se naopak postupně stával větší a větší otloukánek a stranilo se ho větší a větší množství investorů. Poslední týdny pak přinesly (snad až zákonitě) prudký přesun pomyslného kyvadla do druhého extrému, o ropě a plynu se hovoří intenzivně a v úplně jiném duchu než předtím. Dnes o energetice a technologicíh.

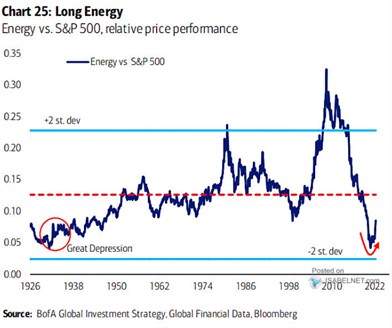

BofA v následujícím grafu ukazuje výkony energetiky relativně k celému americkému trhu. Trend až do finanční krize rostoucí, s třemi lokálními vrcholy, předposlední se kryje s ropně-inflační epozodou přelomu sedmdesátých a osmdesátých let a druhý s prudkým „tvrdým“ rozvojem čínské ekonomiky:

Zdroj: Twitter

Po finanční krizi nastal postupný odklon přecházející až do averze k energetice zmíněné v prvním odstavci. Na konci křivky pak vidíme z perspektivy celého grafu mírný, ale přece jen znatelný obrat směrem nahoru, příčiny není třeba rozebírat. BofA v komentáři ke grafu hovoří o dlouhých pozicích na energiích, názor na to můžeme mít jiný, ale objektivně je na tom energetika stále podobně jako během dvacátých let.

Nevím, co BofA považuje za technologické firmy v hloubi minulého století, ale druhý graf s relativními výkony technologií datuje také od dvacátých let. Pokud se zaměříme na vývoj posledních více než 10 let, tak je v principu opačný než v grafu prvním. Což je jinak řečeno to, co jsme psal v úvodu. O tématickém, či strategickém odklonu od technologií se pak asi v posledních týdnech hovořit nedá (na rozdíl od energetiky, kde ke strukturálnímu posunu v uvažování a přístupu dojít může). I tak ale BofA ukazuje na konci „technologické“ křivky šipku obratu a zvýrazňuje, že relativní návratnost je nyní na podobných maximech jako u předchozích dvou vrcholů:

Zdroj: Twitter

Jak si technologie dál povedou (zda platí ona červená šipka), nevím, jasné ale je, že významným tahounem jejich návratnosti jsou sazby. Jak tu občas rozebírám, jejich růst tomuto sektoru moc neprospívá, v tomto smyslu jsou technologie zase určitým protipólem bank. A sazby (kolikrát nahoru, jak moc, jak dlouho) jsou nyní snad nejoblíbenějším tématem tržních debat.