Když tak někdy poslouchám různé investiční stratégy, říkám si, že jde spíše o investiční taktiky. Hovoří se totiž často o tom, jak se vyvíjí ekonomický cyklus, kterým sektorům to bude zrovna nahrávat a kterým ne, jaký vliv na ně budou mít klesající, či rostoucí sazby a podobně. Strategie by ale měla být o vytyčení dlouhodobého cíle, nastavení kurzu a způsobu pohybu tímto směrem. Cesta na severní pól míří „strategicky“ na sever, ale takticky se třeba při hledání brodu může na čas i odchýlit. Co by tedy ale tedy bylo skutečnými strategickými úvahami ve vztahu k akciím?

Za vyloženě strategickou úvahu by se podle mne dalo považovat třeba to, co dělalo (a možná dělá) Pimco. A řada dalších, jen u Pimca to bylo mediálně více vnímáno a dobře ve zkratce formulováno. Mám na mysli třeba jeho tezi o novém normálu, tedy stavu ekonomiky charakterizovaném převisem úspor, slabší agregátní poptávkou a ve výsledku nízkými sazbami. Svým způsobem to byla marketingově dobře podaná teze dlouhodobé stagnace, kterou oživil hlavně Larry Summers. A teze, která je nyní alespoň načas úplně odsunuta stranou.

Částečně mě k této úvaze o akciové strategii přivedl nedávný rozhovor s kamarádem, který se točil kolem přímého nákupu firem a jeho alternativě – nákupu akcií. Tedy alternativě, která by měla ukazovat, co je ohledně výnosnosti a návratnosti investic k mání, kde je nastavena laťka, jaký je náklad příležitosti... Kde to ale konkrétně je? Nejedna instituce se v rámci svých skutečně strategických úvah zabývá odhadem toho, jakou návratnost by měl akciový trh v budoucnu nabízet. Možná je to u akcií ta nejstrategičtější úvaha ze všech, do které se promítá vše ostatní.

Budoucí návratnost akciového trhu můžeme z jednoho směru odhadnout hodně lehce. Pokud budeme předpokládat, že akcie jsou efektivně naceněny, tak v delším (tedy strategickém) období by měly vynášet to, co od nich investoři požadují. Tedy bezrizikové výnosy plus rizikové prémie. V USA se nyní bezrizikové výnosy pohybují u 2,8 %, pokud bychom předpokládali, že riziková prémie bude 5 – 6 %, měly by akcie dlouhodobě vynášet nějakých 8 – 9 % ročně.

Alternativ k uvedenému je řada, ale je dobré si uvědomit jednu věc: Pokud někdo tvrdí, že by budoucí návratnost trhu měla být výrazně vyšší, nebo nižší než uvedená čísla, v podstatě říká, že trh (investoři) nyní něco jako celek odhadují špatně a on/ona to má dobře. Což se může stát, ne že ne. Třeba takový Schwab v jedné z nedávných analýz tvrdí, že akcie velkých amerických firem od roku 1970 vynášely v průměru asi 11 %, to samé platí o akciích menších společností (což je samo o sobě zajímavé z hlediska údajné vyšší rizikovosti druhé skupiny).

Mezinárodní akcie mimo USA podle Schwabu vynášely necelých 9 %. Schwab ale míní, že budoucnost bude skromnější – pro americké akcie odhaduje dlouhodobou návratnost ve výši 6 – 7 %, pro mezinárodní trhy asi 6,5 %. Podobné cvičení nedávno dělal třeba . Ten si vybral data od roku 1994 a dospěl k tomu že americké trhy v průměru vynesly ročně necelých 10 %. I JPM je ohledně budoucnosti níže, hovoří o méně než 6 % návratnosti amerického akciového trhu. Pokusy tuto návratnost zvýšit různými taktickými tahy se pak musí svou celkovou hodnotou rovnat nule (jde o hru s nulovým, respektive zde „6 %“ součtem).

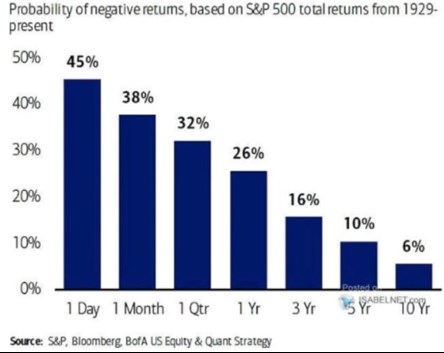

Na závěr strategický graf: Historická pravděpodobnost ztrát při různých investičních horizontech: