Výnosová křivka u amerických vládních dluhopisů je na hraně inverze – výnosy dlouhodobějších dluhopisů jsou na úrovni výnosů krátkodobějších, či dokonce klesají pod ně. Jde o stav, který historicky nejednou věštil recesi a dnes se k tomuto tématu vrátím. I kvůli tomu, co věští a co ukazuje historické chování akcií po inverzi křivky.

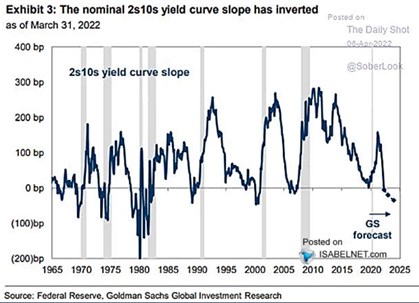

GS v následujícím grafu ukazuje historické rozdíly mezi výnosy desetiletých a dvouletých vládních dluhopisů (sklon křivky), před recesí se skutečně dostávaly k nule či pod ní. Nyní jsme v podobné situaci a onou neobvyklou věcí je, jak dlouho by podle GS měla inverze křivky trvat. Podle grafu to totiž vypadá, že ještě v roce 2024 by měla panovat znatelná inverze a celkově by tak šlo o vývoj, který nenastal již řadu desetiletí:

Zdroj: Twitter

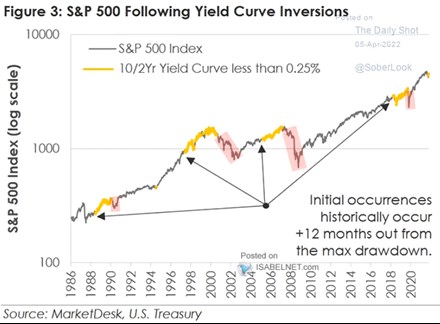

MarketDesk v druhém dnešním grafu vyznačuje období (téměř) inverze křivky do pohybu celého akciového trhu. Názorně tak vidíme, že vyjma miniudálosti roku 1994 po inverzi nastala znatelná korekce na amerických akciích (ale ne každou korekci předcházela inverze). Přesněji řečeno, zde jsou vyznačena období, kdy se křivka zploštila tak, že rozdíl ve výnosech klesl na méně než 0,25 procentního bodu, k čemuž dochází i nyní:

Zdroj: Twitter

Ve výše uvedeném grafu si ale můžeme všimnout ještě jedné podstatné věci – vyjma finanční krize akcie neztratily cca více, než získaly od chvíle, kdy se křivka zploštila popsaným způsobem. A náběh na inverzi byl obdobím zisků (v tom se současná situace liší).

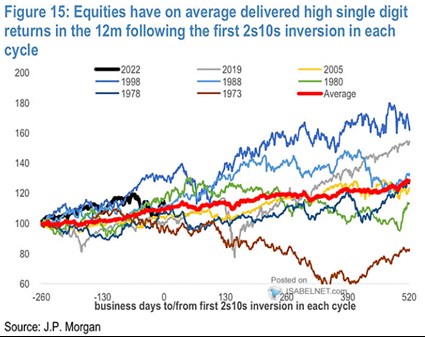

S podobným tématem pak pracuje i v následujícím grafu, kde již jsou brány za bernou minci skutečné inverze křivky. V průměru mají akcie tendenci posilovat i po inverzi, výrazné oslabení do roka a do dne nastala jen jednou:

Zdroj: Twitter

V prvním grafu ještě vidíme, že výnosová křivka před recesí projde inverzí, ale pak se zase nějaký čas zvedá předtím, než se dostavila recese. Z tohoto pohledu by tedy indikátorem recese nebyla ani tak samotná inverze výnosové křivky, ale její napřimování poté, co si prošla inverzí. K tomu nyní nedochází a podle GS ještě dlouho nebude. Druhý graf hovoří podobně o akciích – korekce nenastala během výrazného zploštění křivky, ale až poté, co se začala zase napřimovat. Třetí graf tvrdí, že skutečná inverze nepřináší minimálně rok „v průměru“ žádnou korekci, ale růst. Tentokrát jinak?