Dosáhla již inflace svého vrcholu? Na tuto otázku odpovídal v rozhovoru pro Bloomberg prezident Federal Reserve Bank of New York John Williams poté, co prezentoval svůj pohled na výši neutrálních sazeb a další možný vývoj sazeb skutečných (viz Dlouhodobé neutrální sazby mohou být stále pod 2,5 %, reálné sazby půjdou mírně nad normální úrovně). Ekonom řekl, že předpovídat inflační vrcholy nebude, protože položky, jako jsou ceny potravin, jsou vysoce volatilní a k tomu inflaci výrazně ovlivňují ceny energií, které reagují i na konflikt na Ukrajině. Důležité je, aby „monetární politika snížila nerovnováhu mezi poptávkou a nabídkou v celé ekonomice“.

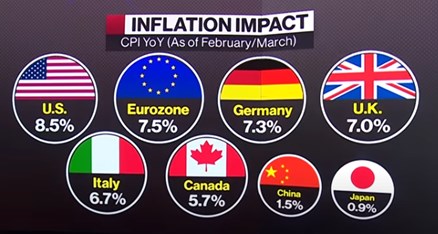

Bloomberg rozhovor doplnil o následující graf, který ukazuje aktuální výši inflace ve vybraných ekonomikách. Jedním extrémem jsou Spojené státy, druhým Čína a Japonsko, kde se inflace stále pohybuje na velmi nízkých hodnotách:

Zdroj: Youtube, Bloomberg

Williams dodal, že na straně nabídky by měly polevovat tenze ve výrobních řetězcích a u poptávky by zase měla hrát roli normalizace její struktury. Tedy opětovný posun spotřeby směrem ke službám a odklon od poptávky po zboží, která znatelně zesílila během pandemie. To vše by měla monetární politika brát v úvahu, když se bude pokoušet o nastolení zmíněné rovnováhy mezi agregátní poptávkou a nabídkou.

Bloomberg zmínil analýzu společnosti , podle které Fed nebude schopen snížit inflaci ke 2 % bez výrazného zvýšení nezaměstnanosti. Ve výsledku se tak Fed možná spokojí s 3% inflací. Williams na to odpověděl, že cílem Fedu je v delším období inflace ve výši 2 % a na tom se nic nemění. K tomuto cíli se Fed přiklonil na základě hlubokých analýz a podle ekonoma jej bude dosaženo.

Co se týče dopadu monetární politiky na nezaměstnanost, ekonom míní, že Fed má ve srovnání s předchozími cykly jednu významnou výhodu. Nejsilnější je totiž nyní poptávka v sektorech, které jsou citlivé na sazby. Tedy například na realitách či ve výrobě automobilů. To znamená, že zvedání sazeb by mělo ovlivnit zejména tyto části ekonomiky. Nyní jsou tak sazby velmi dobrým nástrojem na ochlazení ekonomiky. Fed by tedy měl být schopen dosáhnout hladkého přistání a také dosáhnout rovnováhy na trhu práce bez větších turbulencí v celé ekonomice.

Zdroj: Bloomberg