Finanční sektor se na americkém trhu nyní obchoduje s cenami kolem jedenáctinásobku zisků. Za posledních třicet let se většinou obchodoval se znatelně vyššími valuacemi a to i relativně k násobkům u celého trhu (viz i včerejší článek). Finančnímu sektoru přitom obvykle pomáhá růst sazeb – jak je tomu nyní?

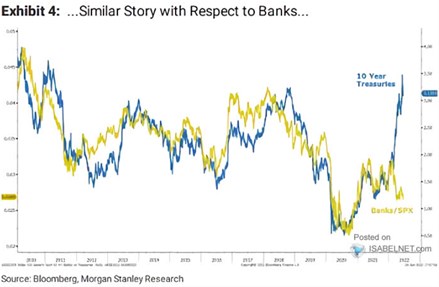

Jak ukazuje následující graf, vazba mezi výnosy desetiletých dluhopisů a akciovými výkony finančního sektoru není dokonalá, ale nějaká existuje. K větší mezeře došlo například v letech 2012 – 2013, kdy banky posilovaly, přestože výnosy mířily spíše dolů. Nakonec tento pomyslný střet názorů vyhrály banky, protože výnosy se na ně dotáhly. Šlo ale o podružnou epizodu ve srovnání s tím, jaká propast se mezi výnosy a akciemi finančního sektoru vytvořila v letošním roce:

Zdroj:

Ve srovnání s minulým rokem jsou nyní výnosy dlouhodobějších obligací výrazně výše, akcie finančního sektoru ale spíše strádají. A jak jsem zmínil v úvodu, nebude to tím, že by jejich valuace byly na nějakých našponovaných úrovních a výše by je nepouštěly obavy z bubliny. Naopak, valuace jsou z historického hlediska spíše umírněné.

V současném prostředí se pro uvedenou mezeru nabízí jasné vysvětlení – obavy z ekonomického útlumu, který by měl negativní dopad na kvalitu rozvah finančního sektoru a jeho výsledky. Jinak řečeno, kvůli rostoucím sazbám se mohou zvyšovat úrokové marže, ale zároveň se může zvedat objem a podíl úvěrů a aktiv menší kvality. Podobně vyznívá druhý dnešní graf, který srovnává výnosy dluhopisů s relativními výkony cyklických a defenzivních sektorů:

Zdroj:

Rostoucí výnosy dluhopisů jsou obvykle spojovány se silnější ekonomickou aktivitou a tudíž by měly jít ruku v ruce s relativně vyšší návratností cyklických sektorů. Pokles výnosů by se měl naopak v této logice pojit s lepšími výkony defenzívy. A graf to v principu potvrzuje. I v něm se letos ale vytvořila mezera a ani její vysvětlení nemusí být složité:

Výnosy nejsou nahoru taženy ekonomickou aktivitou, ale inflačními tlaky. A jelikož na jejich snížení bude zřejmě potřeba znatelnějšího útlumu ekonomické aktivity, jde růst výnosů ruku v ruce s horšími výsledky cyklických sektorů*. sice v komentáři ke grafu píše, že cyklický sektor (relativně k defenzivě) vysílá méně optimistické signály než výnosy. Jenže výnosy tu možná nejsou tolik o reálném růstu jako o oné inflaci. Pokud se pak s uvedenými příběhy a interpretacemi ztotožníme, plyne z nich i to, kdy by se situace mohla, či měla otočit.

*I v této souvislosti se čtenář může podívat na včerejší článek – mimo jiné tam totiž ukazuji, že utility jako typicky defenzivní sektor jsou z historicky – násobkového pohledu nyní hodně vysoko.