Od počátku devadesátých let těžily vyspělé země z nízkých sazeb, které umožnily nižší inflační tlaky. Poukazuje na to hlavní ekonom francouzského Natixisu a vysvětluje, co za nízkou inflací v posledních třech desetiletích primárně stálo. Pak se zabývá otázkou, co by přinesla strukturální změna v globální ekonomice, která by inflační tlaky dlouhodobě zvýšila.

Podle ekonoma stálo za dlouhodobě nízkou inflací otevření globálního obchodu zboží z rozvíjejících se zemí včetně Číny. Jejich výrobní náklady byly totiž výrazně nižší, a to s sebou přineslo pozitivní nabídkový šok. Offshoring ale také přinesl pokles podílu pracovních míst ve výrobním sektoru ve vyspělých zemích.

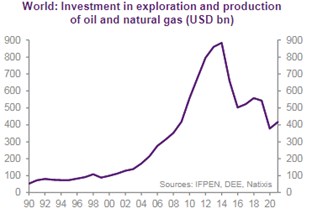

Dalším výrazným faktorem byly mohutné investice do těžby a zpracování fosilních paliv. Jejich cena díky tomu klesala na relativně nízké úrovně a následně přispěla k poklesu inflačních tlaků či dezinflaci. Druhou stranou této mince jsou ale vysoké emise oxidu uhličitého a dalších látek. Následující graf popisuje vývoj investic do těžby a zpracování ropy a zemního plynu. Vrcholu bylo po předchozím prudkém nárůstu dosaženo kolem roku 2013, nyní se ale investice pohybují opět na úrovních z doby kolem finanční krize:

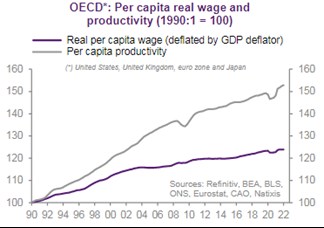

V neposlední řadě hrál podle ekonoma v předchozích desetiletích významnou roli posun příjmů směrem od mezd k ziskům. Výsledkem byl utlumený růst mezd a nízké jednotkové náklady práce, které vedle mezd odráží rovněž produktivitu – jejich vzájemný vývoj popisuje druhý graf:

Popsaný vývoj na straně rozdělení příjmů s sebou ale nesl i klesající kupní sílu domácností a někdy také rostoucí chudobu a příjmovou nerovnost. Celkově pak Artus míní, že vyspělé země se nyní skutečně posouvají do „nové inflační rovnováhy“. Ta je dána návratem pracovních míst ve výrobním sektoru do vyspělých zemí, energetickou transformací a stabilizací rozdělení příjmů.

Při hodnocení této nové rovnováhy a předchozích desetiletí nižší inflace tedy podle ekonoma není dobré zapomínat i na zmíněné odvrácené strany mincí – tedy na to, že za nízkou inflací stál i posun rozdělení příjmů směrem od domácností, vyšší emise a odliv pracovních míst ze zemí OECD.

Zdroj: Natixis