Občas tu poukazuji na nějakou tu anomálii, kterou na trzích přináší současná doba. Namátkou mohu jmenovat atypickou mezeru mezi reálnými výnosy v USA na straně jedné a cenou zlata, či výkony akcií v bankovním sektoru na straně druhé. Dnes o anomálii odkupové.

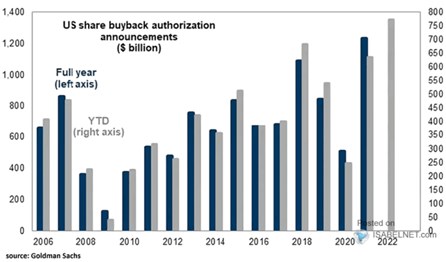

Jak ukazuje následující obrázek, firmy kupují své vlastní akcie hodně cyklicky. Odkupy se totiž propadly s nástupem finanční krize, pak se trendově zvedaly až do let 2015/2016. Tehdy sice nepřišla recese celková, ale pod tlak se dostaly firemní zisky. Pak přišel další skok nahoru a opětovná redukce daná tím, že se již v roce 2019 dostavilo určité ochlazení:

Zdroj: Twitter

S cyklickým chováním odkupů koresponduje i vývoj v roce 2020 a následný skok nahoru. Ale máme tu rok letošní, který nepřinesl očekávané polevení inflačních tlaků, a tudíž se dostavil znatelný posun sazeb směrem nahoru. A tradiční úvahy, že tento pohyb přinese recesi. Jenže i když by odkupy již nepřesáhly doposud oznámený objem, dosáhnou letos rekordního objemu. Jinak řečeno, chovaly by se v rozporu s minulostí značně acyklicky.

Podle obrázku by se zdálo, že firmy mají tím větší chuť na odkupy, čím lepší je jejich hospodaření, celkový sentiment a ekonomický výhled. Rýmovalo by se to s tím, že odkupy mohou zvyšovat míru zadlužení a/nebo zvyšovat rizikovost aktiv a k tomu firemní sektor tíhne více během období náklonnosti k riziku. Teorií, možných vztahů a úvah bychom tu ale mohli tvořit hodně. Proč by například měly firmy provádět odkupy více během boomu, když ten by měl spíše přinášet více investičních příležitostí? Tedy využití hotovosti pro investice.

Namísto záplavy podobných úvah poukážu jen na jednu, pro mě možná nejzajímavější věc. A tou je vztah s valuacemi, které shrnuje následující graf:

Pokud firma kupuje z trhu předražené akcie, ochuzuje tím akcionáře, kteří své akcie dál drží. Pokud firma kupuje akcie podhodnocené, dochází naopak k přesunu bohatství od prodávajících akcionářů k zůstávajícím. Z tohoto pohledu by se tedy dalo čekat, že chování firem bude v této oblasti silně acyklické – budou se snažit kupovat více akcií, když je trh pod tlakem a méně, když jsou valuace vysoko.

Z obou grafů je zřejmé, že probíhá pravý opak. Firmy se například rozhodně nevydaly cestou kontrariánských nákupů během propadu roku 2008. A naopak houfně skupovaly akcie v roce 2021, kdy byly valuace na extrémně vysokých úrovních. Výjimkou je opět letošní rok. Ne, že by valuace klesly na nějaké extra nízké úrovně. Ale přece jen jsou znatelně níže, než posledních pár let. Firemní sektor je přitom zatím stále relativně optimistický a ve výsledku tu máme ony atypické rekordní odkupy kombinované s (relativně) nižšími valuacemi.