Podle Bank of America se přesouváme do ekonomického a investičního prostředí značně rozdílného od toho, ve kterém jsme se pohybovali před pandemií (viz mé poslední dva příspěvky). Jednou ze změn by měl být posun od technologických akcií k energetice a od akcií velkých firem k akciím těch malých. K tomuto tématu můžeme přidat řadu dalších, včetně „růst vs. hodnota“.

Rovina „růst vs. hodnota“ se do určité míry kryje s rovinou „technologie vs. energetika“, kterou zmiňuje BofA. Technologie jsou totiž obvykle typickými růstovými akciemi, energetika se svými nízkými valuacemi zase může být již nějakou dobu zástupce hodnotových akcií. Jen v této souvislosti krátce zmíním, že z mého pohledu tu jde vždy o (skrytou) hodnotu – Jde jen o to, zda se podle investorů skrývá v příběhu nějaké růstové akcie, či v příběhu odstrkované společnosti s nízkými násobky. Místo atraktivní investice pak můžeme hovořit i o růstových a hodnotových pastech.

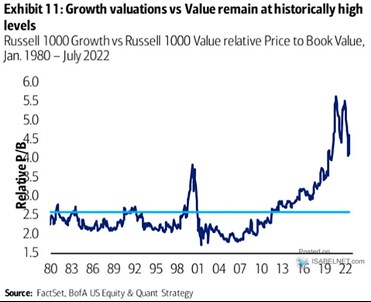

Následující graf ukazuje dlouhodobé relativní valuace růstových a hodnotových akcií. Konkrétně jde o poměry PBV – poměry cen akcií a jejich účetních hodnot. Pokud bychom se na graf dívali někdy v roce 2013, mohli bychom si myslet, že PBV u růstu se standardně pohybuje asi na 2 – 2,5násobku PBV hodnoty. Po roce 2013 se měřítka znatelně posunula:

Zdroj: Twitter

Hodnota byla valuačně v kurzu pár let po finanční krizi – investoři tu byli za účetní hodnotu akcií ochotni ve srovnání s růstem platit docela hodně. Pak ale nastal postupný obrat směrem k růstovým akciím a jejich PBV bylo ještě relativně nedávno na téměř šestinásobku PBV hodnoty. Od té doby relativní valuace růstu korigovaly, ale na základě dlouhodobější historie jsou stále mimořádně vysoko.

To je příběh, který vidíme v menší míře u celého trhu – valuace sice klesly z extrémů, ale historicky nejsou nijak nízko. Podle grafu pak můžeme opět konstatovat, že žádný odklon od růstu/technologií se nekoná, jen panuje menší euforie než před rokem, dvěma. Pokud potom na základě grafu chceme věštit budoucnost, záleží „jen“ na tom, zda tu budeme věřit v nějaké, byť hodně opožděné návraty k průměru. Či v to, že tentokrát je to jinak a nastal nějaký strukturální zlom a posun směrem k růstu. Který už navždy posunul relativní valuace na vyšší úrovně.

Podobných „tentokrát jinak“ dilemat můžeme najít hodně, protože poslední roky, či desetiletí přináší nejedno výrazné odtržení od průměru s doposud ne moc velkou tendencí k návratu. Příkladem mohou být marže obchodovaných firem a podíl zisků na celkových příjmech. Každopádně, relativně k růstu je hodnota stále hodně levná. Nebo by možná bylo lepší říci, že růst je stále hodně drahý?