Mezi měkkým a tvrdým přistáním americké ekonomiky neexistuje nějaké jasná hranice. Výrazy jsou používány jen volně a možná je v této souvislosti relevantní i ono rčení o poloprázdné, či poloplné sklenici. Pokud totiž nepůjde o vyložený extrém, bude dosti subjektivní, zda jde o přistání polotvrdé, či poloměkké.

Goldman Sachs v následujícím grafu ukazuje dvě predikce vývoje akciového trhu. První z nich pracuje se scénářem hladkého přistání amerického hospodářství, druhá nepřekvapivě s přistáním tvrdým. V prvním případě by si index SPX podle GS sáhnul někdy v polovině příštího roku na lokální dno kolem 3600 bodů, v případě druhém by to bylo asi 3100 bodů. Ve srovnání s vrcholem z počátku roku letošního jsou to sice v obou případech celkově výrazné korekce. Ale celkový obrázek je trochu jiný.

Zdroj: Twitter

Graf podle mne celkově vyznívá vlastně dost pozitivně: Dlouhodobější investiční horizont se běžně udává někde na pěti, či více letech. Na konci roku 2018 se index SPX pohyboval kolem 2600 bodů, takže i oné tvrdé přistání od GS by v roce 2023 generovalo celkovou pětiletou návratnost cca 44 %. S ohledem na to, čím si svět v posledních letech prošel, to těžko považovat za něco zlého.

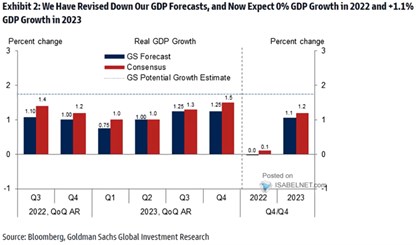

Navíc onen rozdíl mezi hladkým a tvrdým přistáním kulminuje uprostřed roku, pokud někdo vydrží déle, pak by se měl výrazně snižovat. Pětiletá návratnost u hladkého přistání pak dosahuje asi 53 %. Z tohoto dlouhodobějšího pohledu není akciová sklenice ani poloplná, ale stále docela plná. A co vlastně věští ekonomové v GS ohledně ekonomiky? Odpověď vidíme v následujícím grafu ukazujícím nové predikce:

Zdroj: Twitter

Pro letošní rok tedy v GS čekají nulu, konsenzus nulu černou. Podobná jsou očekávání i pro rok příští: 1,1 % od GS a 1,2 % od konsenzu. Nevím, jak to klasifikují v GS, ale podle mne by takový vývoj byl blíže hladkému, než tvrdému přistání. Z pohledu teorie a dlouhodobého investora by přitom v grafu měla být nejzajímavější ona přerušovaná linka značící odhad potenciálu amerického hospodářství. Tedy zjednodušeně řečeno toho, co by měla ekonomika být schopna udržitelně dosáhnout:

Potenciál se podle grafu pohybuje kolem 1,8 % a já bych v této souvislosti už jen (opět) připomněl svou kalkulaci z minulého týdne. V ní jsem modelově ukazoval, kde by se mohlo pohybovat PE při potenciálu u 2 %. Následně jsem ukazoval, že pro trh mimo FAAMG jde v podstatě o realitu. A historie posledních 120 let k tomu také říká své – viz příspěvek z pondělí.