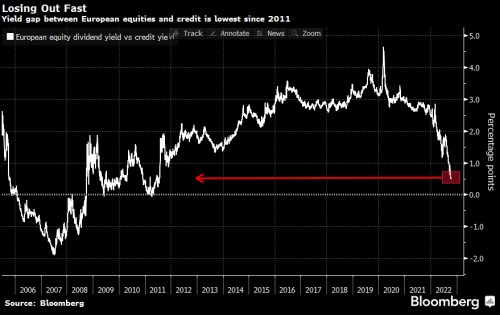

Podle stratégů jsou nyní zejména fixní výnosy a dluhopisy s investičním ratingem atraktivnější než akcie. Stratégové pod vedením Emmanuela Cau napsali v komentáři, že poměry cen akcií na zisk na akcii se sice normalizovaly, ale dluhopisy se také snížily, a tak se akcie nyní zdají být v porovnání s dluhopisy nejdražší za posledních deset let.

Příliv hotovosti do akcií a dluhopisů se začíná obracet a může se ještě zrychlit, pokud zisky otočí dolů pod tíhou přechodu od inflace k recesi. Investiční dluhopisy nabízí atraktivní poměr rizika a odměny za riziko a během recese se obvykle drží lépe než akcie.

Valuace akcií sice začaly reflektovat vyšší sazby, ale toto snížení nebylo rovnoměrné. Zatímco Spojeného království a EU do značné míry vyklesaly, Japonsko je mírně drahé a USA mají ještě část úpravy valuací před sebou. Co se sektorů týče, ty hodnotové cyklické, jako je těžba, doprava, stavební materiály, banky a automobily, jsou již levné, zatímco růstové sektory, jako je luxusní zboží, kapitálové zboží a technologie, jsou stále drahé.

Přesto jsou akcie a dluhopisy na stejné lodi v tom smyslu, že akcie jsou nyní hypercitlivé na pohyb sazeb, a tak je stabilizace dluhopisů předpokladem pro to, aby akcie našly půdu pod nohama. Oba trhy se zdají být podle stratégů krátkodobě pod tlakem, vezmeme-li v úvahu přeprodané technické parametry, medvědí pozice hedgeových fondů a ustupující riziko ve Spojeném království.

Zdroj: Bloomberg