Je známo, že firmy se snaží vyhlazovat dividendy a nepřipravovat u nich akcionářům žádná velká překvapení. Dnes se podíváme na míru tohoto vyhlazování. Ale hlavně na zbylé složky celkové návratnosti trhu s určitým kontextem a úvahami pro rok 2023.

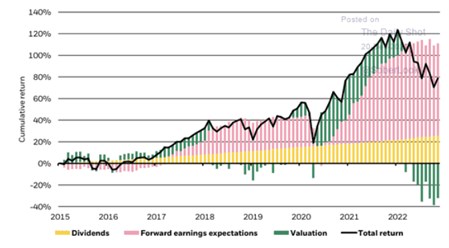

1. Stabilní dividendy, cyklické valuace a zisky: Následující graf ukazuje, jak stabilní je v celkové návratnosti akciového trhu dividendová složka. A jak se cyklicky střídá ziskovost s valuačními násobky. Můžeme to vnímat i tak, že valuační násobky vyhlazují cykličnost zisků. Konkrétně rostou v době, kdy růst zisků ztrácí na síle, PE pak naopak celkovou návratnost brzdí ve chvíli, kdy zisky naberou na dynamice:

Popsaný cyklický vývoj je jasně zřejmý v roce 2017, kdy PE táhlo návratnost nahoru, v roce 2018 a 2019 jí ale spíše brzdilo. Při rally roku 2020 se do toho valuace obuly velmi silně a vydržely až do roku 2021. Pak začalo PE znatelně klesat a šlo, co se týče návratnosti, proti ziskům. PE značně korigovalo, ale z mimořádně vysokých hodnot a nyní se u indexu SPX drží stále nad 17. Pokud dáme stranou poslední dva roky, tak za posledních minimálně 15 let je to horní hranice toho, kam si trh šahal. S ohledem na současný profil „inflace/sazby/recese“ je to podivuhodné.

O valuacích tu ale hovořím často, podívejme se dnes v souvislosti s grafem na zisky. Ona cyklická mezihra mezi zisky a valuacemi vypadá zjednodušeně tak, že kam se vydají valuace, zamíří dříve či později zisky. Implikace pro současnou situaci by byla jasná. A rýmovala by se s řadou indikátorů, které tu průběžně ukazuji a které naznačují, že příští rok by mělo dojít k poklesu ziskovosti obchodovaných firem. Konsenzus ale nyní stále hovoří asi o 5 % růstu zisků v příštím roce. Výrazně proti je svými odhady například , ale třeba odhady Yardeni Research odpovídají konsenzu. A překvapení proti rýmům historie se vyloučit nedál.

2. Zisky a inflace: K ziskům bych dnes ještě rád podotkl, že na počátku současné inflační periody mohly panovat obavy z toho, jak firmy dokážou v prostředí tenzí ve výrobních vertikálách, napjatého trhu práce a všeobecných nákladových tlaků udržet své marže. Ukázalo se ale, že je nejen udržely, ale v onom prostředí dokázaly zvyšovat.

Vysvětlení se nabízí ve formě předchozí silné poptávky, stimulované jak z fiskální, tak z monetární strany. Ta umožnila firmám marže zvyšovat a k inflačním tlakům tak ještě přidat. Namísto toho, aby firemní sektor poklesem svých marží inflaci tlumil. Proporce toho, o čem hovoříme, ukazuje následující graf (modrá křivka predikované marže, oranžová index SPX):

Zdroj: Twitter

K druhému grafu podotýkám, že ani marže let 2018 a 2019 nebyly z dlouhodobého hlediska nijak nízko, naopak. Budou se marže v prostředí slábnoucí poptávky a monetární kontrakce chovat zrcadlově k tomu, co se dělo doposud?