Hlavní ekonom hovořil na Bloombergu o tom, že predikce jeho banky pro americkou ekonomiku, na rozdíl od konsenzu, nepočítají s recesí. Poslední data přitom ukazují na silnější ekonomickou aktivitu, ale také inflaci. Ve výsledku to podle ekonoma znamená, že Fed by měl zvednout sazby ještě o 75 bazických bodů a snižovat je nebude dříve než příští rok.

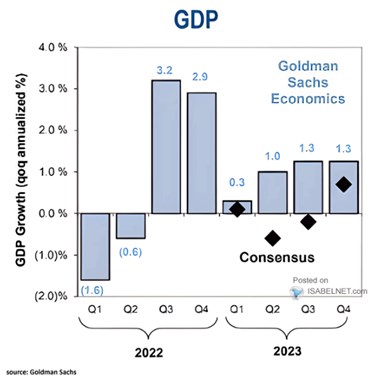

Graf shrnuje současný konsenzuální pohled na vývoj americké ekonomiky a konkrétní predikce . Podle nich se hospodářství recesi vyhne a po prvním čtvrtletí letošního roku začne růst a opět sílit. Konsenzus naopak hovoří o mezičtvrtletním anualizovaném poklesu produktu ve druhém a třetím čtvrtletí:

Zdroj: Twitter

Již asi před rokem Hatzius hovořil o „úzké cestě k hladkému přistání“. Ta je na jedné straně omezena příliš prudkým utažením monetární politiky, které sníží inflaci, ale také pošle ekonomiku do recese. Na straně druhé vidíme nedostatečné utažení monetární politiky, které udrží hospodářskou aktivitu silnou, ale nesníží inflaci dostatečným způsobem. Podle ekonoma se Spojené státy již rok pohybují na této úzké cestě, nyní se riziko vychýlilo směrem k příliš silné ekonomice. To ale Fed bude brát do úvahy.

„Fed bude nyní muset udělat pravděpodobně o něco více. To je důvod, proč dnes počítáme se zvedáním sazeb vyšším o 25 bazických bodů,“ dodal Hatzius. Podle něj na straně spotřebitele ukazuje na slabost horšící se kvalita úvěrů a také pokles míry úspor. Růst spotřebitelských výdajů by tak měl být „relativně utlumený“. Ovšem reálné disponibilní příjmy na rozdíl od minulého roku letos rostou.

Otevírání čínského hospodářství Hatzius hodnotí jako faktor, který by měl zvýšit ekonomickou aktivitu v této zemi. Pro zbytek světa znamená také zvýšení růstu, dopad na jádrovou inflaci by mohl být podle ekonoma smíšený. Na jedné straně silnější ekonomika sice sama o sobě zvedá inflační tlaky, na straně druhé ovšem předchozí uzavírání čínského hospodářství zvyšovalo tenze ve výrobních vertikálách. Jeho otevírání by tak mělo znamenat obrat na této rovině, a tudíž méně inflačních tlaků z nabídkové strany hospodářství.

Zdroj: Bloomberg