Inflace ve vyspělých zemích se po období téměř jednolitého růstu opět rozchází různými směry. Podíváme se na tento globálnější obrázek spolu s rozvahami centrálních bank. A to i v souvislosti s těžko uchopitelným zpožďováním dopadů monetární politiky.

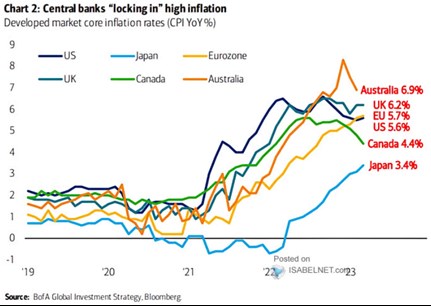

1. Inflace opět různými směry: Následující graf ukazuje vývoj jádrové inflace ve velkých vyspělých ekonomikách. Příběh je to do značné míry podobný, ale zdaleka ne stejný. Nejvíce asi v případě Japonska, kde poměrně dlouho inflace popírala trend ve zbytku vyspělého světa. Až na počátku roku 2022 se zde vývoj otočil a z deflace se nyní Japonsko posunulo k současné jádrové inflaci ve výši 3,4 %. Za ní by třeba taková Austrálie asi byla ráda, ale na japonské poměry je to hodně. Ne náhodou se také více uvažuje o tom, zda, respektive nakolik se BoJ odkloní od své dlouholeté politiky zaměřené na nízké výnosy po celé délce výnosové křivky.

Zdroj: Twitter

UK zmiňuje bývalý šéf Fedu v Dallasu Richard Fisher jako příklad toho, že pokles inflace neznamená její soustavný posun ke 2 %. V grafu vidíme, na co tím naráží. Přitom jen v Japonsku a v eurozóně se dá hovořit o pokračujícím trendu růstu, jinde panuje menší, či větší sklon ke snižování inflace.

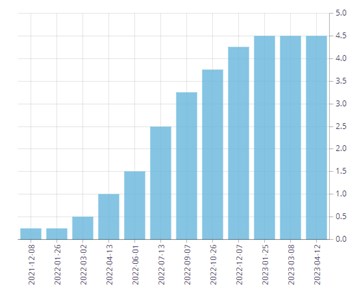

Zajímavý v této souvislosti může být případ Kanady. Ta totiž bývá zmiňována některými zástupci amerického tábora „pauza“ jako příklad země, která se tímto směrem vydává a doposud úspěšně. Tedy v tom smyslu, že zastavení procesu růstu sazeb nevede k opětovnému zvednutí inflace. Druhý graf ukazuje konkrétně, jak v Kanadě zvedání vypadalo. BoC zvedala sazby z černé nuly na 4,5 %, kde od ledna letošního roku zůstávají beze změny:

Zdroj: BoC

2. Monetární přesuny v čase: U diskusí o pauze ve zvedání sazeb v USA se často zmiňuje zpoždění, se kterým se monetární politika projevuje v reálné ekonomice. Jde o všeobecně přijímaný pohled, který ale může mít své nuance. Mám konkrétně na mysli to, jak moc ekonomiku namísto sazeb ovlivňují finanční podmínky. Které ve vidině budoucího obratu v monetární politice mohou jít opačným směrem, než politika současná. Takže třeba očekávaný budoucí pokles sazeb může být přes finanční podmínky „natažen“ do reálné ekonomiky již nyní.

Téma „zpožďování“ úzce souvisí i s tím, že není úplně jasné, co rozhoduje u kvantitativního uvolňování, či utahování. Je důležitější tok (to, kolik zrovna centrální banka nakupuje, nebo prodává aktiv)? Nebo zásoba (tedy celá suma dosavadních nákupů, či prodejů – výše celé rozvahy)? V prvním případě by byla americká i celosvětová monetární politika již nějaký čas i kvantitativně utahována. V druhém by samozřejmě byla stále masivně uvolněná – viz následující graf s rozvahami největších centrálních bank. Při čekání na zpožděné efekty rozvahového utažení by se tak v druhém případě stále dostavoval efekt „zásobového“ uvolnění.

Zdroj: Twitter