Zakladatel společnosti Roger Altman se domnívá, že Fed učinil správně, když opět zvedl sazby. Důvod je v tom, že inflace se stále drží vysoko. Pokud by Fed sazby nezvedl, podkopalo by to důvěru v jeho snahu o snížení inflace. A důvěře by nepomohl ani v oblasti bankovního sektoru. Kdyby totiž sazby zůstaly stabilní, trhy by to mohly interpretovat tak, že tyto tenze jsou větší, než se zdá.

Ekonomové ve společnosti předpovídají mírnou recesi ke konci letošního roku. Inflace se podle nich bude tou dobou pohybovat kolem 3 %. V polovině příštího roku by se pak mohla nacházet na úrovni inflačního cíle, tedy u 2 %. I tak se ale Altman domnívá, že držet sazby bez změny by byla chyba. Pokud by se totiž následně ukázalo, že sazby musí opět jít nahoru, protože inflační tlaky nepolevují dostatečně rychle, šlo by podle experta o „katastrofický vývoj“.

Nebylo by ale stejně tak velkou chybou, kdyby Fed musel už za měsíc sazby snižovat proto, že to přehnal s jejich zvedáním? Na tuto otázku Altman odpověděl, že podle něj je takové snížení sazeb nyní nepravděpodobné. Jak moc ekonomiku brzdí tenze v bankovním sektoru? Altman na to řekl, že je těžké to kvantifikovat, ale je pravděpodobné, že spolu s předchozím kvantitativním utahováním tyto tenze skutečně představují brzdu.

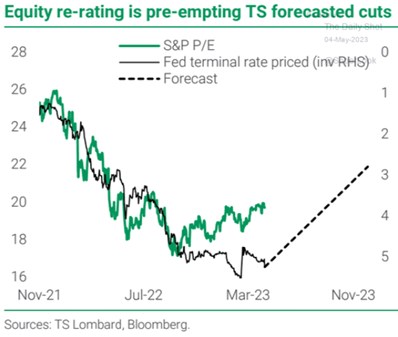

Altman podle svých slov nevylučuje, že Fed do konce roku sazby sníží. Pochybuje ale o tom, že se naplní scénář, který je nyní zabudován v cenách na trzích. Ten počítá s celou sérií poklesů sazeb a ta je podle experta nepravděpodobná. Následující graf od TS Lombard ukazuje očekávání terminálních sazeb a srovnává je s vývojem valuačních násobků na akciovém trhu:

Zdroj: Twitter

TS Lombard ke grafu uvádí, že akciové valuace se již nastavují na očekávané snižování sazeb. Trhy totiž nyní implikují, že na konci letošního roku by se sazby měly pohybovat nad 3 %. Vývoj přitom bude záviset zejména na inflaci. Dotaz na příčinu této inflace Altman dostal na konci rozhovoru. Podle něj za ní stojí souběh stimulované poptávky a tenzí ve výrobních řetězcích.

Zdroj: CNBC