Známý vtip říká, že ekonomové správně předpověděli devět z posledních pěti recesí. Pronesl to prý kdysi Paul Samuelson a těžko říci, co by soudil o současné situaci. Každopádně, nejeden ekonom již řadu měsíců v USA recesi předpovídá, dokonce o ní možná panuje i určitý konsenzus. Ale samotná ekonomika si toho zatím moc nevšímá. Tedy jedna její část.

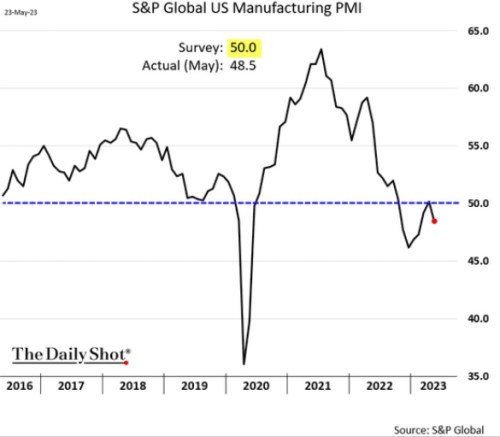

1. Výrobní sektor skutečně brzdí: PMI v americkém výrobním sektoru si na přelomu letošního a minulého roku sáhlo na lokální dno, pak se pokusilo o skok nahoru, ale zatím to vypadá, že neúspěšně:

Zdroj: Twitter

2. Komodity pod tlakem: Vývoj ve výrobním sektoru se projevuje na řadě komodit. Třeba index Bloombergu pro průmyslové kovy se nyní nachází na podobných úrovních, jako na dnu roku minulého. Jinak řečeno, smazal všechny zisky, které si připsal v druhé polovině roku 2022. My se dnes v této souvislosti podíváme na jeden zajímavý jev. Následující graf porovnává relativní ceny mědi a zlata na straně jedné s výnosy dlouhodobých amerických vládních dluhopisů.

Měď by měla reagovat na vývoj v globální ekonomice s kladnou korelací, u zlata je to trochu komplikovanější. Výnosy vládních dluhopisů by pak také měly vykazovat silnou tendenci k růstu v době boomu a naopak k poklesu během ekonomického útlumu nesoucího slábnoucí inflaci, či dokonce deflační tlaky. Graf se nám podle tohoto mustru chová – růst výnosů dluhopisů kopíruje a je kopírování vyšším poměrem cen mědi ke zlatu a naopak:

Zdroj: Twitter

Na grafu je ale nejzajímavější to, co se děje na jeho konci. Rozpad korelací, či dokonce vazeb přinesly poslední roky v řadě jiných případů a i v tomto. Zatímco výnosy míří směrem nahoru, relativní cena mědi ke zlatu se vydala opačným směrem. Podle ní by nyní výnosy „měly být“ někde pod 2 %, či naopak relativní cena by podle výnosů měla být u 0,3 a ne pod 0,2.

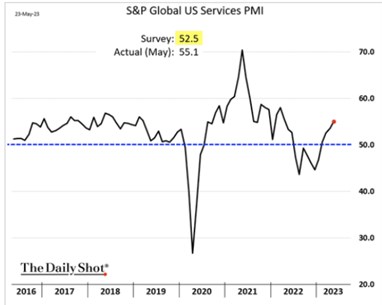

3. Služby zrychlují: Výnosy reagují na vývoj v celé ekonomice – na růst a inflační/dezinflační tlaky. Měď je ale provázána s výrobním sektorem a její vývoj se tak rýmuje s prvním grafem. Vše pak dohromady z nemalé části bude zřejmě spojovat vývoj ve službách. Jak ukazuje dnešní třetí obrázek, ty se v USA v posledních čtvrtletích chovají zhruba opačně, než výrobní sektor. Tvoří přitom téměř 80 % americké ekonomiky, výroba asi 14 %:

Zdroj: Twitter

Americká ekonomika tak nyní vykazuje znatelnou dichotomii, kdy panuje velký rozdíl mezi výrobním sektorem a službami. Což má mimo jiné za následek to, že některé komoditní trhy jsou i přes celkovou sílu ekonomiky pod znatelným tlakem. Významným témat tu přitom samozřejmě je monetární brzda a její opožděný efekt. Příště.