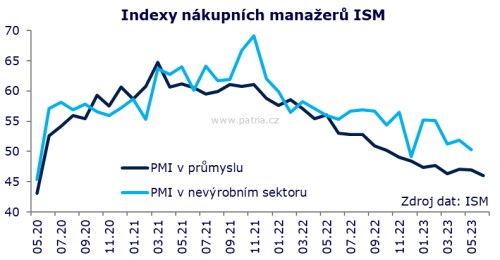

Červnové výsledky průzkumu aktivity v průmyslu od ISM vyznívají hůř, než se čekalo. Hlavní index klesl na 46,0 bodů z květnových 46,9, zatímco trh počítal s mírným vylepšením na 47,2 bodu. Sestupný trend je sice pomalý, ale zato vytrvalý a trvá už přes dva roky.

Ve struktuře vidíme, že nové objednávky v červnu klesaly pomaleji, zato ale produkce po mírném nárůstu znovu začala padat a vedle toho firmy snižovaly počty zaměstnanců. Výsledkem útlumu je opět pokles objemu rozpracovaných zakázek a menší tlak na ceny, které tak zrychlují pokles.

Data z ISM směřují jasně ke slabší ekonomice, která generuje méně inflačních tlaků. Jde však stále "pouze" o výrobní část ekonomiky, zatímco služby se chovají jinak a jsou v lepší kondici (nová data budou ve čtvrtek).

Pro dluhopisy je tento signál celkem jasně pozitivní, takže na trhu sledujeme pokles výnosů. Není ale jinak velký. Pro dolar naopak taková data vyznívají nepříznivě. U akcií je jako obvykle trochu problém. Na jednu stranu evidence slabší ekonomiky, na stranu druhou šance na mírnější měnovou politiku. V posledních dnech se akciové trhy vymanily z lehkého červnového tlaku a začaly na jakékoli zprávy reagovat pozitivně. Pokud zůstanou v tomto módu, měly by je sázky na měkčí Fed podpořit. Zatím však na trzích sledujeme určitou nerozhodnost a hlavní indexy se obchodují poblíž pátečních hodnot.