V souvislosti s vizemi točícími se kolem umělé inteligence je nyní často zmiňována i . Zejména její autonomní řízení, které by podle některých názorů mělo otevřít dveře celému novému trhu, včetně robotaxíků. O autonomním řízení se také již řadu desetiletí hovoří v úplně jiné oblasti – v monetární politice.

U automobilů se ve vztahu k autonomií a souvisejícím technologiím hovoří zhruba o třech základních prvcích: Senzory, historická data a model/vlastní počítač. Třeba by podle řady názorů měla mít výraznou konkurenční výhodu na straně dat, protože po silnicích již jezdí mnoho jejich „sběračů“. Na straně senzorů se pak prý teprve ukáže, zda jde tou nejlepší cestou.

Názory na to, zda automobily vůbec někdy budou plně autonomní, se liší. A optimisté se pak neshodnou na tom, kdy by tato technologie měla být skutečně běžně používána. Tedy ani na tom, kdy by mohl reálně začít vznikat onen trh s robotaxíky. O plné autonomii v monetární politice se pak hovoří v podstatě jen na teoretické a akademické úrovni. Spojováno s ní je přitom zejména tzv. Taylorovo pravidlo, které dává do souvislosti produkční mezeru/nezaměstnanost a inflaci na straně jedné a výši (odpovídajících) sazeb na straně druhé.

Jak u automobilů, tak v monetární politice, je pak něčím trochu jiným autonomie částečná. Tedy částečné odevzdání řízení do rukou nějakého systému, který rozhoduje namísto člověka. Mimochodem jako argument pro autonomii v monetární politice přitom můžeme zmínit (teoretickou) možnost, že přechod na pravidla a autopiloty by sám o sobě přispěl k uklidnění makroekonomické situace. A eliminoval endogenní excesy. Ne-autonomní monetární politika by podle takové teze spíše jen řešila problémy, které sama vyvolala.

To je celkem známá myšlenka. Ale co jsem zatím neslyšel, je možnost, že by podobný efekt fungoval na silnicích. Tedy že rostoucí počet autonomních vozů snižuje volatilitu systému kvůli celkově vyšší predikovatelnosti chování ostatních. Tj., autonomní vůz by lépe reagoval v případě, kdy bude vědět, že druhé vozy „přemýšlejí“ jako on. To ale jen malá odbočka, má dnešní úvaha kulminuje pohledem na novou analýzu Natixisu, ve které tato banky zkoumala, zda monetární politika náhodou někdy v minulosti už autonomní nebyla.

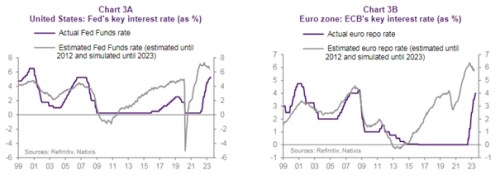

Natixis vytvořil vlastní verzi toho, jaké by sazby „měly být“ v závislosti na míře inflace a nezaměstnanosti. A porovnává je se skutečným vývojem sazeb. Výsledky ukazují následující grafy:

Podle grafů tedy k výraznému odklonu obou typů sazeb došlo v obou ekonomikách po roce 2012/2013. K tomu Natixis píše, že centrální banky se v té době pravděpodobně více přiklonily k ad-hoc rozhodování. Podobné analýzy lze uchopit různě, více verzí je i u Taylorova pravidla. Tato studie by pak naznačovala, že příklon k monetární autonomii nesílí, spíše naopak. Už se ale objevují hlasy, že Fed by měl předat žezlo umělé inteligenci. Já bych zrovna s tím tak nepospíchal.